Компенсация НДС в смете при упрощёнке

Как правило, бизнесмены на УСН работают без НДС. Но в некоторых случаях те, кто использует упрощёнку, тоже должны платить этот налог. О базовых случаях уплаты НДС при УСН мы писали в отдельной статье.

Но есть исключение для компаний, которые рассчитывают стоимость работ или услуг по смете. Расскажем, как включить НДС в смету и потом компенсировать.

Кто может компенсировать НДС на УСН

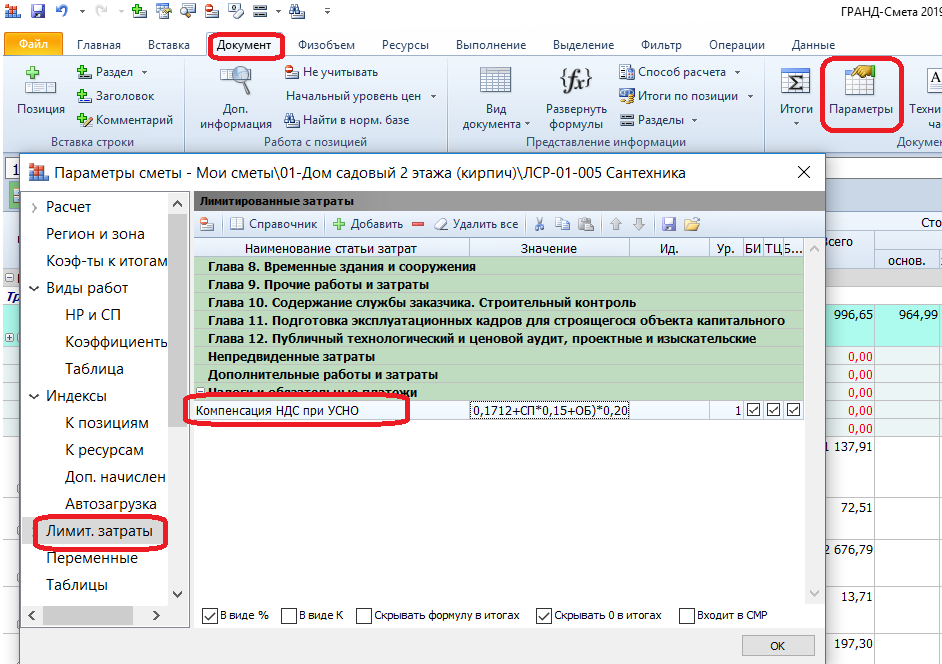

В расчёте сметы НДС выделяется отдельной итоговой графой, убрать которую нельзя, даже если подрядчик использует упрощёнку. Для таких бизнесменов предусмотрен механизм возмещения НДС при УСН. Для этого в смете ячейку «НДС» нужно заменить на «Компенсация НДС при УСН».

Ошибки подрядчиков на УСН при включении НДС в смету

Некоторые компании на упрощёнке работают с НДС неправильно: они либо вообще не учитывают НДС, либо рассчитывают и выставляют заказчику счёт-фактуру с ним. Оба эти варианты некорректны.

Не учитывать НДС в смете, принимать как расходы

Иногда упрощенцы вообще не учитывают НДС в смете. А сумму входящего налога по материалам и услугам относят на накладные расходы. В этом случае организация понесет дополнительные убытки из-за того, что НДС не будет учтен при расчете цены работ для заказчика.

А если подрядчик использует УСН с объектом «Доходы минус расходы», то такой вариант учета приведет ещё и к претензиям со стороны налоговиков. В этом случае будут завышены затраты подрядчика и, следовательно, занижен упрощённый налог. В итоге инспекторы при проверке доначислят его, а также взыщут штрафы и пени.

Включить НДС в смету и выставить счёт-фактуру

Некоторые строительные компании на УСН рассчитывают НДС и выставляют заказчику счёт-фактуру. Но в этом случае подрядчик должен будет сдать декларацию и заплатить налог в бюджет. А возместить входной НДС по материалам и услугам компания на упрощёнке не сможет. Поэтому подрядчик в этом случае заплатит НДС дважды: сначала поставщикам в цене материалов и услуг, а затем — в бюджет после завершения работ и расчета с заказчиком.

Как рассчитывать НДС в смете при УСН

Упрощенцы должны использовать в смете специальную формулу НДС при УСН (письмо Госстроя РФ от 06.10.2003 № НЗ-6292/10):

(Мат + (ЭМ – ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20 %.

Мат — материалы

ЭМ — расходы на эксплуатацию механизмов

ЗПМ — зарплата машинистов

НР — накладные расходы

СП — сметная прибыль

ОБ — затраты на эксплуатацию оборудования

0,1712 — удельный вес материалов в накладных расходах в соответствии с приложением к приказу Минстроя №812-пр.

0,15 — удельный вес материалов в структуре сметной прибыли. На сегодня этот коэффициент не утвержден никакими нормативными актами, кроме упомянутого письма Госстроя № НЗ-6292/10. Поэтому подрядчик может как ориентироваться на рекомендации Госстроя, так и применять свой коэффициент, согласовав его с заказчиком.

20% — ставка НДС

В отличие от компаний на ОСНО, подрядчик на упрощёнке компенсирует для себя входной НДС, который он заплатил за материалы или услуги. То есть формула используется не для начисления налога, а для определения суммы возмещения НДС в смете при УСН. Рассчитанную сумму нужно занести в графу сметы «Компенсация НДС при УСН».

Пример. Заказчик ООО «Стройбыт» работает на общей системе налогообложения. Компания заключила договор стройподряда на реконструкцию цеха с ООО «ЕвроПлюс», применяющим УСН.

Фирма «ЕвроПлюс» купила материалы для проведения ремонта на сумму 240 тыс. рублей, в том числе НДС — 40 тыс. рублей. Стоимость материалов без налога в сумме 200 тыс. рублей была включена в смету.

Рассмотрим три варианта отражения НДС в данной ситуации: один правильный и два неправильных.

|

Правильно |

Неверно |

Неверно |

|

В строку «Приобретённые материалы» внести сумму 200 тыс. рублей Рассчитать сумму компенсации НДС при УСН в смете по установленной формуле |

В строку «Приобретённые материалы» внести сумму 200 тыс. рублей НДС в размере 40 тыс. рублей включить в общехозяйственные расходы

|

Сформировать смету с указанием стоимости материалов в сумме 240 тыс. рублей Выписать счёт-фактуру с НДС в сумме 40 тыс. рублей

|

Неверный расчет НДС в смете для подрядчика на УСН может повлечь за собой убытки из-за низкой цены работ, занижение налоговой базы или лишние затраты при «двойном» начислении.

Чтобы избежать проблем, нужно рассчитывать компенсацию НДС при УСН в смете в соответствии с разъяснениями Госстроя.

Ваш город не Москва?

- Москва

- Санкт-Петербург

- Абакан, Хакасия

- Альметьевск, Татарстан

- Ангарск, Иркутская область

- Арзамас, Нижегородская область

- Армавир, Краснодарский край

- Артем, Приморский край

- Архангельск, Архангельская область

- Астрахань, Астраханская область

- Ачинск, Красноярский край

- Балаково, Саратовская область

- Балашиха, Московская область

- Барнаул, Алтайский край

- Батайск, Ростовская область

- Белгород, Белгородская область

- Бердск, Новосибирская область

- Березники, Пермский край

- Бийск, Алтайский край

- Благовещенск, Амурская область

- Братск, Иркутская область

- Брянск, Брянская область

- Великий Новгород, Новгородская область

- Владивосток, Приморский край

- Владикавказ, Северная Осетия

- Владимир, Владимирская область

- Волгоград, Волгоградская область

- Волгодонск, Ростовская область

- Волжский, Волгоградская область

- Вологда, Вологодская область

- Воронеж, Воронежская область

- Грозный, Чечня

- Дербент, Дагестан

- Дзержинск, Нижегородская область

- Димитровград, Ульяновская область

- Долгопрудный, Московская область

- Домодедово, Московская область

- Евпатория, Крым

- Екатеринбург, Свердловская область

- Елец, Липецкая область

- Ессентуки, Ставропольский край

- Железногорск, Красноярский край

- Железнодорожный, Московская область

- Жуковский, Московская область

- Златоуст, Челябинская область

- Иваново, Ивановская область

- Ижевск, Удмуртия

- Иркутск, Иркутская область

- Йошкар-Ола, Марий Эл

- Казань, Татарстан

- Калининград, Калининградская область

- Калуга, Калужская область

- Каменск-Уральский, Свердловская область

- Каменск-Уральский, Свердловская область

- Камышин, Волгоградская область

- Каспийск, Дагестан

- Кемерово, Кемеровская область

- Керчь, Крым

- Киров, Кировская область

- Кисловодск, Ставропольский край

- Ковров, Владимирская область

- Коломна, Московская область

- Колпино, Санкт-Петербург

- Комсомольск-на-Амуре, Хабаровский край

- Копейск, Челябинская область

- Королёв, Московская область

- Кострома, Костромская область

- Красногорск, Московская область

- Краснодар, Краснодарский край

- Красноярск, Красноярский край

- Курган, Курганская область

- Курск, Курская область

- Кызыл, Тыва

- Липецк, Липецкая область

- Люберцы, Московская область

- Магнитогорск, Челябинская область

- Майкоп, Адыгея

- Махачкала, Дагестан

- Миасс, Челябинская область

- Мурманск, Мурманская область

- Муром, Владимирская область

- Мытищи, Московская область

- Набережные Челны, Татарстан

- Назрань, Ингушетия

- Нальчик, Кабардино-Балкария

- Находка, Приморский край

- Невинномысск, Ставропольский край

- Нефтекамск, Башкортостан

- Нефтеюганск, Ханты-Мансийский автономный округ- Югра

- Нижневартовск, Ханты-Мансийский автономный округ- Югра

- Нижнекамск, Татарстан

- Нижний Новгород, Нижегородская область

- Нижний Тагил, Свердловская область

- Новокузнецк, Кемеровская область

- Новокуйбышевск, Самарская область

- Новомосковск, Тульская область

- Новороссийск, Краснодарский край

- Новосибирск, Новосибирская область

- Новочебоксарск, Чувашия

- Новочеркасск, Ростовская область

- Новошахтинск, Ростовская область

- Новый Уренгой, Ямало-Ненецкий АО

- Ногинск, Московская область

- Норильск, Красноярский край

- Ноябрьск, Ямало-Ненецкий АО

- Обнинск, Калужская область

- Одинцово, Московская область

- Октябрьский, Башкортостан

- Омск, Омская область

- Орел, Орловская область

- Оренбург, Оренбургская область

- Орехово-Зуево, Московская область

- Орск, Оренбургская область

- Пенза, Пензенская область

- Первоуральск, Свердловская область

- Пермь, Пермский край

- Петрозаводск, Карелия

- Петропавловск-Камчатский, Камчатский край

- Подольск, Московская область

- Прокопьевск, Кемеровская область

- Псков, Псковская область

- Пушкино, Московская область

- Пятигорск, Ставропольский край

- Раменское, Московская область

- Реутов, Московская область

- Ростов-на-Дону, Ростовская область

- Рубцовск, Алтайский край

- Рыбинск, Ярославская область

- Рязань, Рязанская область

- Салават, Башкортостан

- Самара, Самарская область

- Саранск, Мордовия

- Саратов, Саратовская область

- Севастополь, Крым

- Северодвинск, Архангельская область

- Северск, Томская область

- Сергиев Посад, Московская область

- Серпухов, Московская область

- Симферополь, Крым

- Смоленск, Смоленская область

- Сочи, Краснодарский край

- Ставрополь, Ставропольский край

- Старый Оскол, Белгородская область

- Стерлитамак, Башкортостан

- Сургут, Ханты-Мансийский автономный округ- Югра

- Сызрань, Самарская область

- Сыктывкар, Коми

- Таганрог, Ростовская область

- Тамбов, Тамбовская область

- Тверь, Тверская область

- Тольятти, Самарская область

- Томск, Томская область

- Тула, Тульская область

- Тюмень, Тюменская область

- Улан-Удэ, Бурятия

- Ульяновск, Ульяновская область

- Уссурийск, Приморский край

- Уфа, Башкортостан

- Хабаровск, Хабаровский край

- Хасавюрт, Дагестан

- Химки, Москва

- Чебоксары, Чувашия

- Челябинск, Челябинская область

- Череповец, Вологодская область

- Черкесск, Карачаево-Черкесия

- Чита, Забайкальский край

- Шахты, Ростовская область

- Щелково, Московская область

- Щелково, Московская область

- Электросталь, Московская область

- Элиста, Калмыкия

- Энгельс, Саратовская область

- Южно-Сахалинск, Сахалинская область

- Якутск, Саха (Якутия)

- Ярославль, Ярославская область