Если ИП не хватает личных средств или у него нет возможности изъять деньги из оборота, он может купить автомобиль на заёмные средства — по программе потребительского или автокредитования. Расскажем, почему иногда автокредитование — это единственный вариант покупки, чем оно выгоднее потребительского кредита и на каких условиях оформить автокредит.

Автокредит или потребительский кредит — что выбрать для покупки автомобиля

Топ-7 банков с предложениями автокредитования

Какие требования предъявляют к заёмщику

Автокредит или потребительский кредит — что выбрать для покупки автомобиля

Автокредит — это целевой заём. Банк выдаёт его только на покупку транспортных средств (ТС). По программе автокредитования ИП может купить транспорт для личных нужд или бизнеса, новый или подержанный:

-

легковые и грузовые автомобили;

-

полуприцепы и прицепы;

-

транспортные средства класса «D»;

-

спецтехнику для монтажных и дорожных работ.

Автокредит похож на потребительский, но у них есть несколько принципиальных отличий.

Обеспечение займа

Купленное ТС является обеспечением по кредиту. Автомобиль находится в залоге у банка, пока долг с процентами не будет полностью погашен. Для кредитной организации это защита от невозврата средств. Если у заёмщика возникнут финансовые трудности и он не сможет вовремя платить по кредиту, банк продаст машину на торгах и возместит свои затраты.

В борьбе за клиентов некоторые банки предлагают автокредиты без обеспечения. В этом случае почти наверняка процентная ставка будет выше. Например, «Райффайзенбанк» предлагает экспресс-кредит на покупку машины без залога, но под 19,9 % годовых.

Ограничение на распоряжение ТС

Автокредит для ИП на покупку автомобиля накладывает ограничение на продажу, дарение и другие сделки с транспортным средством, пока оно в залоге у банка. Им можно пользоваться только для личных нужд или ведения коммерческой деятельности.

На автомобиль, купленный на средства потребительского кредита, такие ограничения не накладывают. В тяжёлой финансовой ситуации владелец может, например, сам продать транспортное средство, чтобы погасить задолженность перед банком.

Выбор автомобиля

Банки предпочитают давать автокредиты на выгодных условиях на новые ТС. Их легче реализовать на торгах по хорошей цене. Также в банках могут быть ограничения на покупку транспортных средств, связанные с маркой автомобиля, его назначением, местом приобретения. Например, не все банки дают кредиты на покупку подержанного авто у физлица.

Потребительский кредит не накладывает такие ограничения. На заёмные средства вы можете купить любое транспортное средство у любого продавца. Сообщать о сделке банку не нужно.

Пример ограничений на выбор авто в Тинькофф:

Форма получения займа и оплата ТС

Автокредитование подразумевает передачу заёмных средств непосредственно продавцу ТС. Банк производит оплату безналичным способом в указанные в договоре сроки.

Потребительский кредит позволяет получить заёмные средства в любом удобном виде — на личный счёт, карту или наличными. При оплате наличными многие автосалоны делают скидку на покупку или дают приятные бонусы.

Процентная ставка, срок и размер кредита

Процентная ставка по автокредиту часто бывает ниже, чем по потребительскому. Это связано с тем, что ТС находится в залоге у банка и служит защитой от невозврата средств по займу.

Ещё одно преимущество автокредита для ИП заключается в увеличенном размере — до 100 миллионов рублей. Такие условия актуальны для покупки коммерческого транспорта. Потребительский кредит обычно выдают в максимальном размере до 5 миллионов рублей.

Срок выдачи кредитов в обоих вариантах примерно одинаковый и редко превышает 5 лет.

Страхование ТС

В большинстве случаев при оформлении кредита на авто для ИП страхование по КАСКО на весь период возврата средств обязательно. Так банк защищает себя от убытков. Транспортное средство страхуют от угона, взрыва, пожара, различных повреждений. Страхование по КАСКО может обойтись в 8–15 % от стоимости автомобиля.

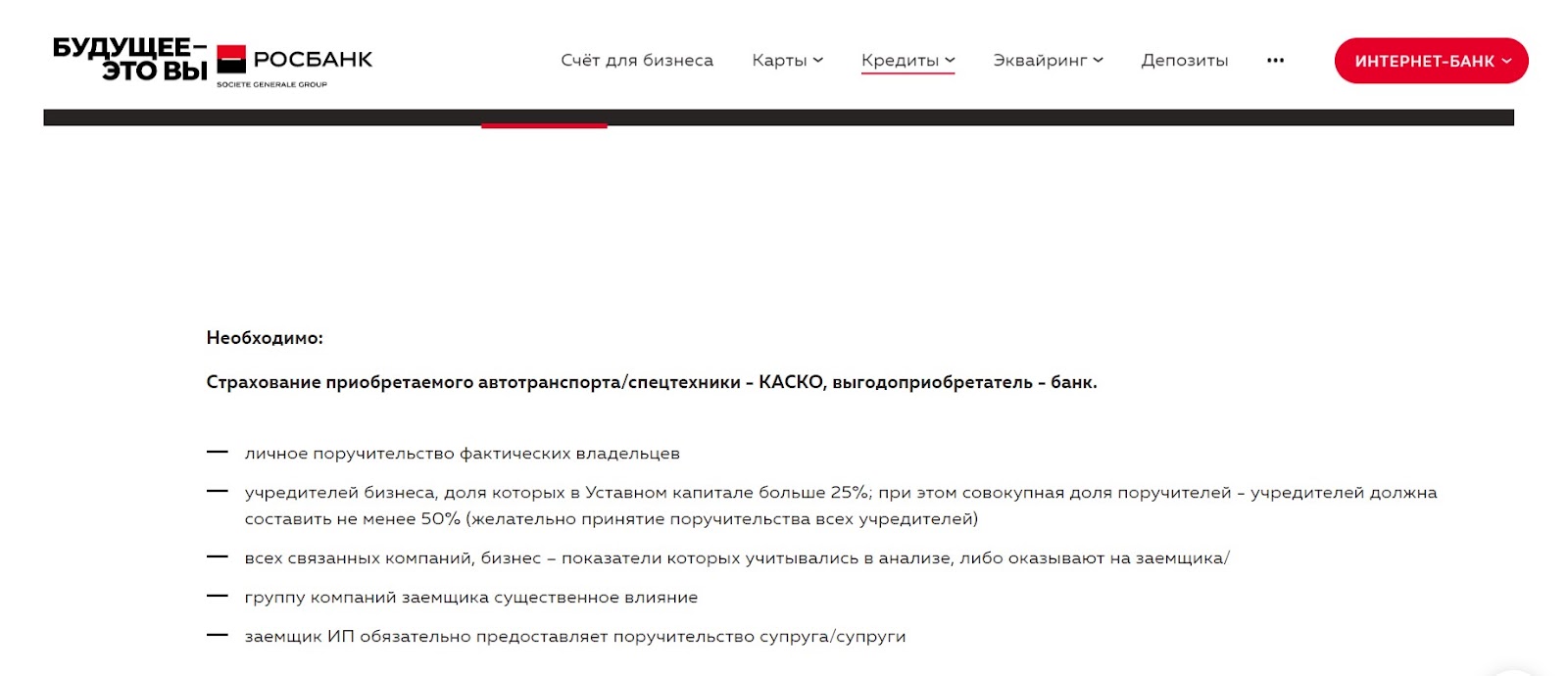

Обязательное страхование приобретаемого на заёмные средства коммерческого транспорта требует Росбанк:

Если в банке есть программа автокредитования без обязательного страхования, процентная ставка может быть выше. При потребительском кредитовании страховать купленный автомобиль по КАСКО необязательно.

Первоначальный взнос

Для автокредита в размере до 5 миллионов рублей и потребительского кредита первоначальный взнос — не обязательное условие. Особенно, если транспортное средство остаётся в залоге у банка.

При получении займа для покупки коммерческого транспорта на крупную сумму первоначальный взнос обязателен. Обычно его размер составляет 20–-40 % от размера кредита.

Условия внесения первоначального взноса в Росбанке:

Брать автокредит невыгодно только в двух ситуациях:

1. У ИП на есть почти вся необходимая сумма — повышенная ставка по потребительскому кредиту компенсируется отсутствием обязательного страхования по КАСКО.

2. У предпринимателя нестабильное финансовое положение — возможность в любой момент продать автомобиль может выручить в сложной ситуации.

Автокредит выгоднее потребительского, если бизнес достаточно стабилен и кроме минимального первоначального взноса денег на покупку машины у ИП нет. Не нужно думать о залоге и искать поручителя, можно купить транспорт на крупную сумму и погашать задолженность в течение длительного времени.

Топ-7 банков с предложениями автокредитования

Банковские программы автокредитования для частных лиц есть почти в каждом крупном банке, но вот для ИП их не так много. Гораздо больше вариантов получить родственный кредитный продукт — инвестиционный, на увеличение оборотных средств. Как правило, такие программы предусматривают покупку транспорта для ведения коммерческой деятельности.

|

Банк |

Ставка |

Срок |

Сумма |

Условия выдачи автокредита |

|

Программы автокредитования для ИП |

||||

|

19,9 % |

От 6 месяцев до 4 лет |

От 100 000 до 3 000 000 рублей |

Без залога приобретаемого транспортного средства. Без первоначального взноса. Страхование КАСКО не обязательно. Можно выбрать авто любой марки, модели, года выпуска и от любого продавца. |

|

|

От 12,91 % |

До 3 лет |

До 200 000 000 рублей |

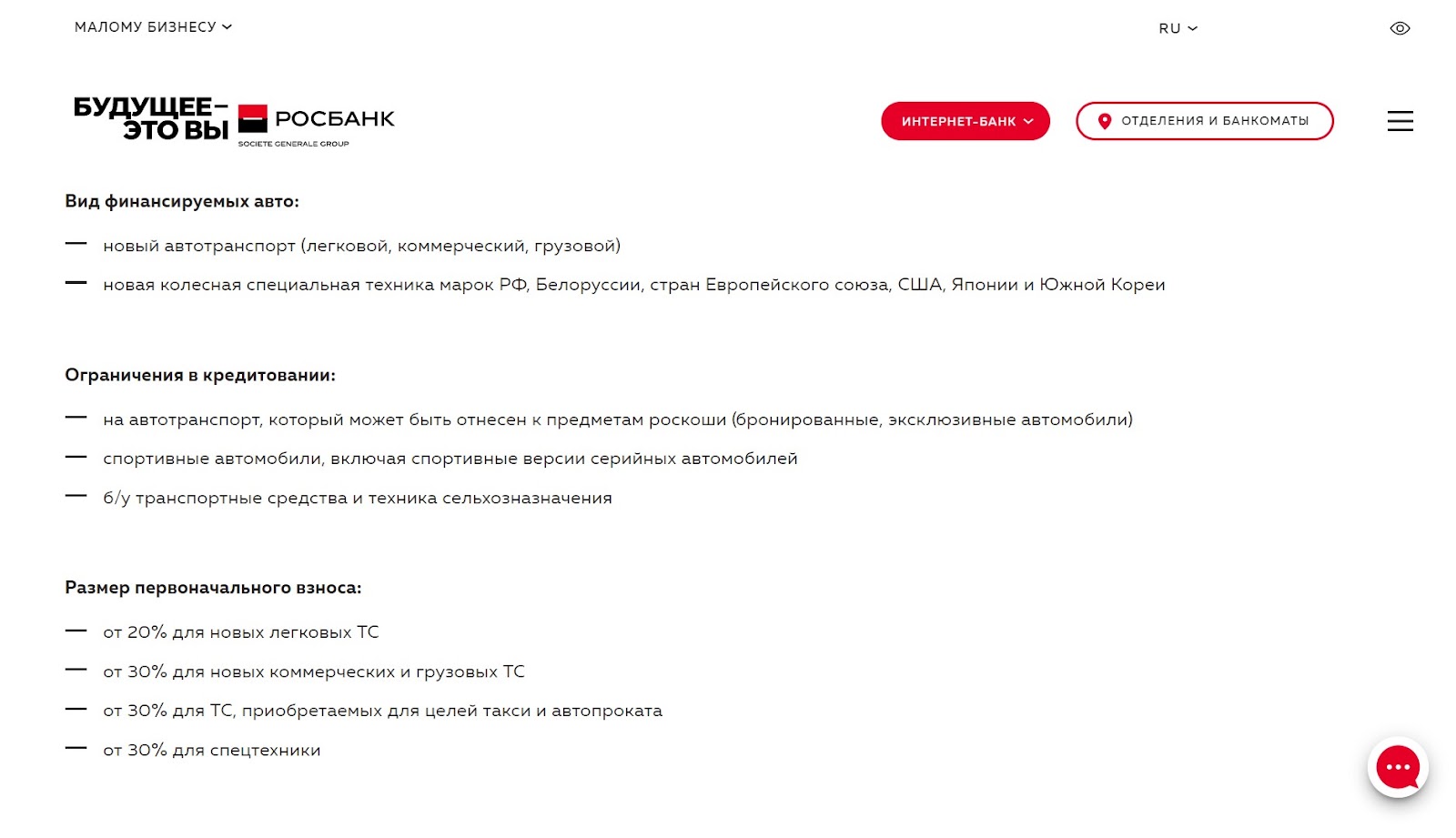

Обязательное страхование авто и спецтехники — КАСКО, выгодоприобретатель — банк. Заём выдают только для покупки нового автотранспорта — легкового, грузового, коммерческого. Колёсная спецтехника только марок РФ, стран Евросоюза, Южной Кореи, Белоруссии, Японии и США. Приобретаемое авто остаётся в залоге у банка. Первоначальный взнос от 20 %. |

|

|

Индивидуальная |

До 5 лет |

От 300 000 рублей |

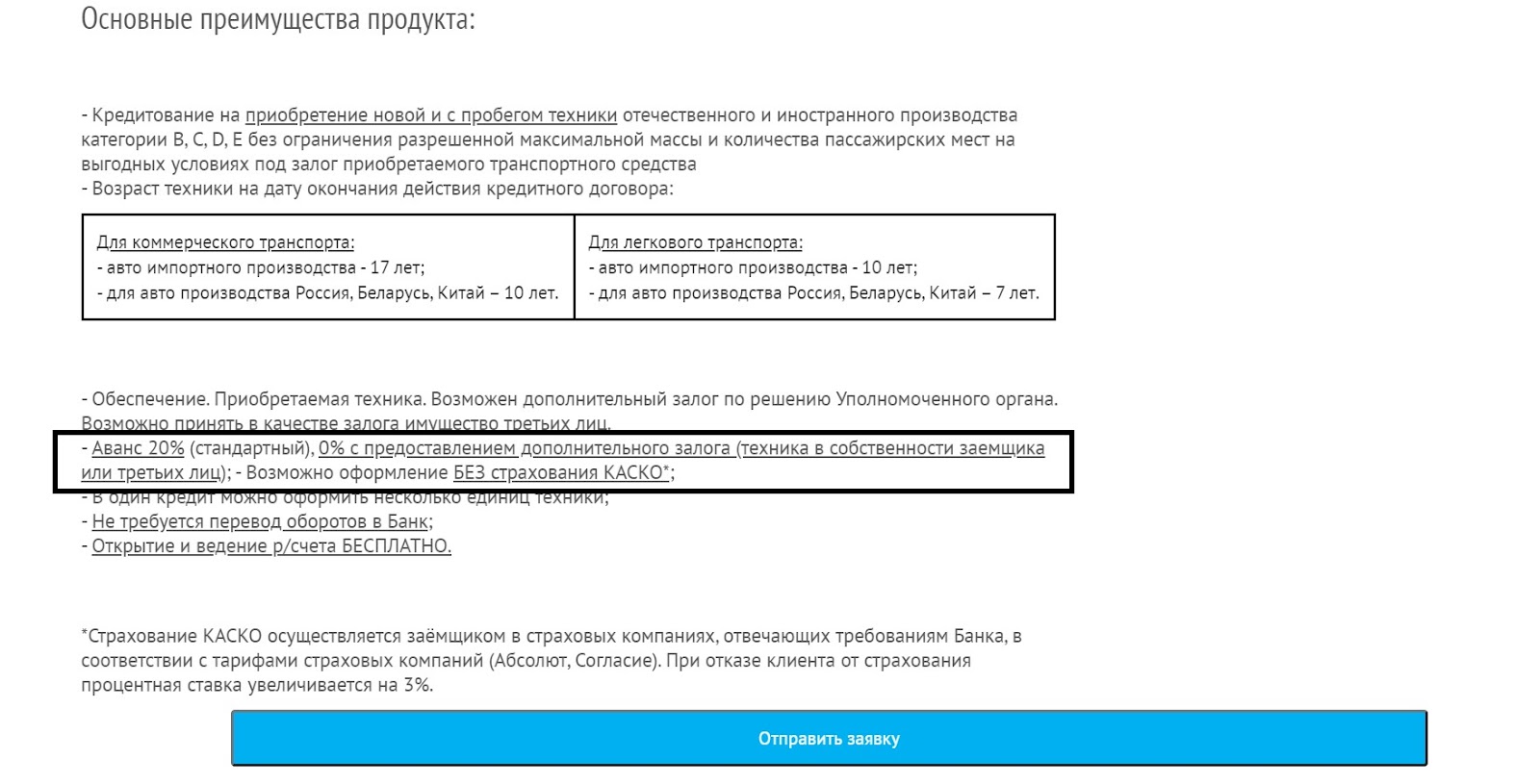

Первоначальный взнос 20 % или 0 % при наличии дополнительного обеспечения. Приобретаемый транспорт остаётся в залоге у банка. Авто новые и с пробегом, иностранного и производства РФ, категорий B, C, D, E. Есть ограничение по возрасту транспортных средств на момент погашения кредита. Зависит от их назначения, страны-производителя. Выдача кредита возможна без страхования КАСКО, но тогда ставка вырастет на 3 %. |

|

|

Индивидуальная |

От 1 месяца до 15 лет |

От 100 000 рублей |

Приобретение всех видов автотранспорта — спецтехники, легкового, грузового, прицепов и полуприцепов. Продавец ТС — только юрлицо или ИП, удовлетворяющее требованиям банка. Страхование залогового имущества обязательно. Индивидуальные условия залога движимого имущества. Это может быть как приобретаемый транспорт, так и иное имущество. Первоначальный взнос — 0 %, если приобретаемое ТС остаётся в залоге у банка. |

|

|

От 2,4 % — при передаче автомобиля в залог и страховании жизни |

От 13 месяцев до 5 лет |

От 100 000 до 7 000 000 рублей |

Первоначальный взнос — от 0 %. Страхование КАСКО не обязательно. Его отсутствие не влияет на процентную ставку. Подержанный или новый легковой автомобиль. Передача приобретаемого авто в залог банку не обязательна, но снижает ставку по кредиту. |

|

|

Кредиты на пополнение оборотных средств |

||||

|

От 16 % |

От 1 до 10 лет |

До 150 000 000 рублей |

Целевое использование — пополнение оборотных средств, приобретение основных средств. Без залога. |

|

|

От 10,14 % |

До 3 лет |

До 100 000 000 рублей |

На приобретение товарно-материальных ценностей для ведения коммерческой деятельности. Обеспечение кредита: транспортное средство, недвижимость, оборудование, депозит. Возможна необеспеченная часть кредита до 20 % от его размера, но не более 3 миллионов рублей. |

|

Какие требования предъявляют к заёмщику

Чтобы ИП мог купить машину в кредит для бизнеса или личных нужд, он должен соответствовать определённым требованиям. Они разнятся в зависимости от банка и программы кредитования.

-

Возраст — от 20 до 65 лет. Иногда кредитные организации дают заём на покупку авто с 18 до 70 лет.

-

Срок ведения деятельности — не менее 6-12 месяцев. В некоторых банках это условие мягче — достаточно работать в статусе ИП всего 3 месяца.

-

Место регистрации — в регионе присутствия банка.

-

Кредитная история — без просрочек платежей и задолженностей по другим кредитам.

-

Заёмщик — резидент РФ, не находящийся в стадии банкротства.

Если для оформления автокредита нужен поручитель, то к нему предъявляют аналогичные требования. Если это физлицо, то вместо срока ведения коммерческой деятельности значение имеет стаж работы.

Какие документы нужны для оформления автокредита

В каждом банке свой перечень документов, которые ИП должен предоставить для получения кредита на покупку автомобиля. Стандартный список включает в себя:

-

документы, подтверждающие личность заёмщика;

-

ИНН, ОГРН, свидетельство о регистрации ИП, лицензии на ведение деятельности, если их наличие предусмотрено законодательством РФ;

-

справка из ИФНС, подтверждающая отсутствие у ИП задолженностей;

-

водительское удостоверение;

-

декларацию о доходах за период, установленный банком.

Поручитель предоставляет документы, подтверждающие его личность и доходы. Если это ИП или юрлицо, также необходимы документы, подтверждающие их правовой статус, выписка с расчётного счёта и отчётность об уплаченных налогах.

Как оформить автокредит

Оформить автокредит ИП может как в отделении банка, так и в автосалоне. Процедура получения займа почти одинаковая, но есть некоторые нюансы.

В банке

Одни банки рассматривают ИП как физлицо и позволяют воспользоваться соответствующей программой автокредитования. Только вместо справки о доходах нужно будет предоставить финансовую отчётность предпринимателя. Такие условия расширяют возможности ИП для получения автокредита, но о них стоит узнать заранее в самом банке.

Другие банки предлагают ИП те же программы кредитования, что и для юрлиц. Здесь требования к заёмщику, залогу и поручителям могут быть строже, но сумма и срок кредитования — больше.

Оформление автокредита через банк происходит следующим образом:

1. Вы подаёте предварительную заявку на кредит — на сайте банка или в его отделении. В заявке указываете свои личные и контактные данные, желаемый срок и размер кредита, регистрационные данные ИП. Рассмотрение заявки занимает до 5 дней.

2. Когда банк примет предварительное положительное решение, вам позвонят или пришлют соответствующее письмо на e-mail, а также пригласят в офис с полным пакетом документов. На их подготовку у вас может быть от 30 до 90 дней. Например, срок действия положительного решения в «Райффайзенбанке» — 30 дней. За этот же период вы можете определиться с необходимым ТС.

3. Вы подаёте документы, которые банк рассматривает в течение 1-3 дней, чтобы убедиться в вашей платёжеспособности и одобрить модель приобретаемой машины.

4. Если банк окончательно одобряет заявку, вы подписываете договор кредитования.

5. Банк перечисляет продавцу машины нужную сумму, а вы получаете документы на ТС и передаёте их в кредитную организацию. Если авто не служит обеспечением кредита, документы вы оставляете себе.

Между вами и банком нет посредников, а это значит, что с учётом предоставленных документов, вы можете рассчитывать на самую выгодную процентную ставку.

Процесс получения кредита на авто в банке занимает много времен. С учётом требований кредитных организаций круг продавцов и выбор моделей ТС может быть существенно ограничен.

При обращении непосредственно в банк есть возможность участвовать в льготной программе кредитования, получить дополнительные бонусы и скидки от производителя авто, с которым банк сотрудничает напрямую. Оформление через банк — единственный вариант, если вы хотите купить авто не в салоне, а у частного лица.

В автосалоне

Процедура оформления кредита на машину в автосалоне почти такая же. Отличие заключается лишь в том, что автомобиль вы выбираете сразу, а заявку на кредит отправляете через сотрудника автосалона или находящегося там кредитного специалиста.

Так как автосалоны сотрудничают сразу с несколькими банками, у них есть возможность отправить заявку на получение займа в каждый из них. Это увеличивает шансы на положительное решение.

Оформление кредита для ИП в автосалоне происходит быстрее, чем в банке. В этом заинтересованы продавцы автомобилей. Рассмотрение предварительной заявки может занять от 1 часа до 1 рабочего дня.

Учитывайте, что автосалон — посредник между вами и банком. За свои услуги он возьмёт комиссию и ставка по кредиту будет выше. Также в автосалонах почти всегда требуют страхование приобретаемого автомобиля по КАСКО.

Если быстрота получения автокредита вам не важна, то выгоднее обратиться за его получением в банк.