Подберите тариф для себя

Подходящие вам тарифы с возможностью открытия онлайн в Орске

0 руб/мес

бесплатно

до 150 тыс. руб/мес - 0,5%

3% от суммы

490 руб/мес

бесплатно

до 150 тыс. руб/мес - 0,5%

до 150 тыс. руб/мес - 1,25%

бесплатно

6 руб

до 150 тыс. руб/мес - 1%

до 300 тыс. руб/мес - 0%

2 месяца бесплатно

бесплатно

до 300 тыс. руб/мес - 1%

2,5% от суммы

190 руб/мес

бесплатно

до 100 тыс. руб/мес - 1,3%

2% от суммы

2 месяца бесплатно

бесплатно

до 400 тыс. руб/мес - 1,5%

до 400 тыс. руб/мес - 1,5%

бесплатно

бесплатно

до 150 тыс. руб/мес - 0%

3,5% от суммы

Например, если вы предприниматель и вам для работы нужен расчётный счёт и бизнес-карта, на сайтах банков вам нужно смотреть условия в разделе «РКО».

Первое — комиссии. При нулевых ежемесячных платежах у банков может быть разный процент за внесение наличных или переводы в другие банки. РКО совсем без комиссии не бывает :)

Второе — дальнейшие условия. Вы ведь планируете, что ваш бизнес будет расти? Возможно, скоро операций по счёту у вас будет на порядок больше или понадобится вносить много налички. Не можете прикинуть обороты — воспользуйтесь калькулятором РКО: там можно указать вид деятельности, и алгоритм подскажет варианты. Так вы сможете комплексно оценить условия РКО в банках и выбрать лучший банк для своего ИП или ООО в Орске. Если в ближайшее время планируете нанять сотрудников, посмотрите на условия по зарплатному проекту. Где-то он бесплатный: снимается только комиссия за перевод денег сотрудникам, где-то платный. Подключить его выгодно, так как на переводы физлицам действуют лимиты, а зарплата в эти лимиты не входит.

Третье — дополнительные сервисы. Если только открываете бизнес, подумайте, что вам понадобится для ведения дел. Касса? Онлайн-бухгалтерия? Отчетность? Во многих банках есть такие сервисы, и доплатить за них небольшую сумму к РКО будет выгоднее, чем покупать всё это отдельно. Взвесьте, сколько вы платите в сумме и на чём экономите.

Четвертое — посмотрите, где у вас уже есть счета. Для своих клиентов банки могут предложить более выгодные тарифы РКО. А еще вы можете сэкономить время: если банк вас уже идентифицировал и у вас есть логин-пароль от личного кабинета, новый счёт можно открыть, не посещая отделение банка. Но такое есть не везде, уточняйте.

Пятое — выясните, в каких банках счёта у ваших партнёров. Зачастую на переводы между клиентами одного банка нет комиссии и делать их можно в любое время (но это, опять же, надо уточнять на сайте конкретного банка).

Да, в другие банки переводы уходят не круглосуточно, а в течение операционного дня. Он у разных банков разный, и это тоже может быть критично. Иногда нельзя начать отгрузку или производство, пока не пришли деньги. Чем длиннее у банка операционный день, тем больше шансов отправить платёж быстрее. Если в сделке задействовано несколько контрагентов, вероятность, что дело затянется, больше, а длинный платёжный день еще критичнее. Посмотрите, что предлагают банки. Если у банка длинный операционный день (например, с 01.00 или 04.00 до 21.00), об этом обязательно будет написано на сайте. Это шестой критерий.

Сравнивайте тарифы РКО, смотрите все условия обслуживания и выбирайте, где лучше. Однозначного ответа здесь нет.

Всё зависит от вашего бизнеса. Тарифы для самых маленьких, как правило, не подразумевают ежемесячных платежей, зато комиссии за внесение наличных и переводы там выше. Это выгодно, если операций у вас пока немного. Если поступлений больше, присмотритесь к следующим тарифам в линейке. Как правило, у банков есть тарифы, по которым выгодно вносить наличные или совершать много операций. Посмотрите, где у вас суммы больше, и выбирайте.

На нашем сайте вы можете подобрать тариф с оптимальными для себя условиями

Обратите внимание что банки как правило не берут денег за поступление на счет

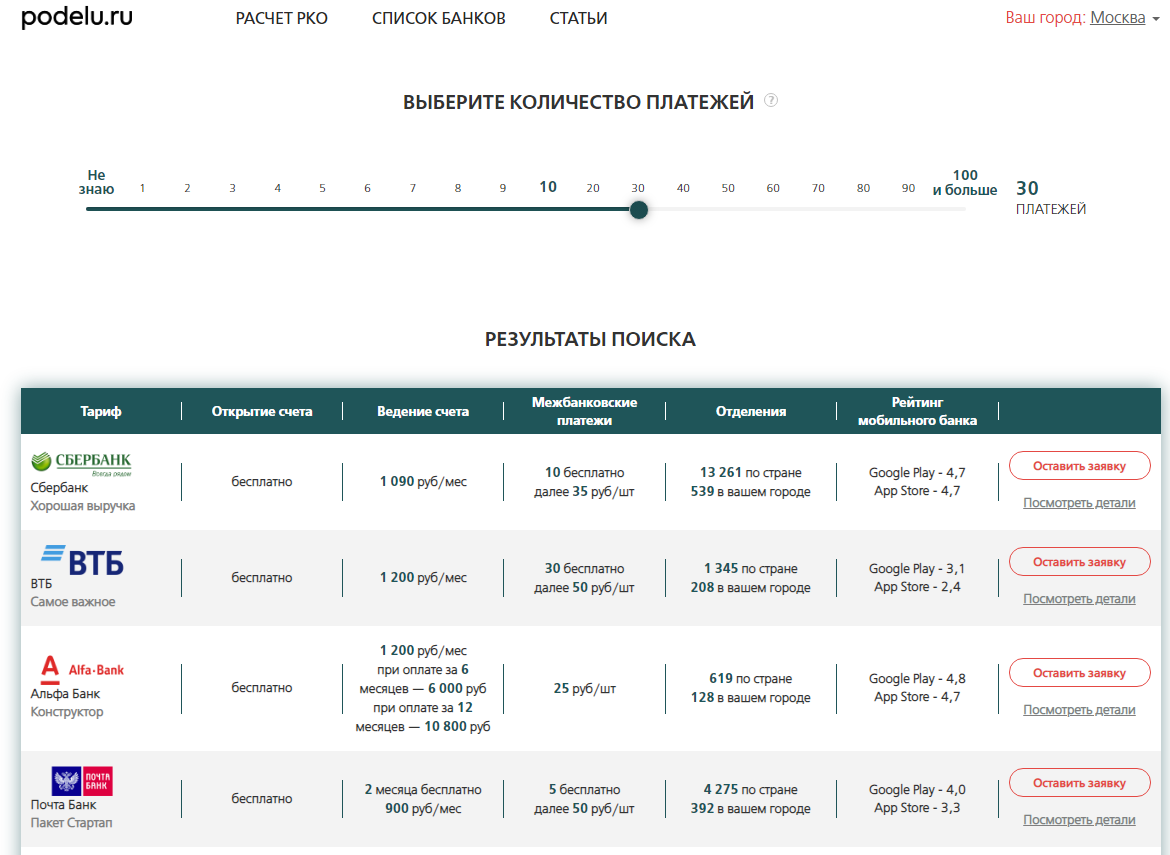

Калькулятор выберет оптимальные для вас тарифы в каждом банке. Если вы хотите убрать какой либо банк из сравнения, либо добавить - выберите их в меню слева под показателями бизнеса.Открыть счёт бесплатно можно практически в любом банке. Платно будет всё остальное. Поэтому если вы начинающий предприниматель и у вас на счету каждый рубль, внимательно изучите тарифы.

Самое дешёвое РКО для ИП или ООО на поверку может оказаться далеко не самым дешёвым, а вовсе бесплатного РКО не бывает. Банки могут предлагать «бесплатное обслуживание» (без ежемесячных платежей), но взимать плату за снятие наличных, пополнение счёта, переводы на счёта физиков, юрлиц или даже на свою собственную карту в этом же банке.

Так что на странице выбора РКО обязательно кликайте на ссылки «Подробнее» и «Тарифы полностью», чтобы комиссия не стала для вас неприятным сюрпризом.

В большинстве случаев чтобы открыть счёт, вам придётся сходить в отделение банка или пригласить менеджера к себе в офис. Если это мобильный банк (без своего офиса), вам предложат встретиться с сотрудником на нейтральной территории — в кафе или коворкинге. Сделать всё в онлайне можно будет, если у вас уже есть счёт в этом банке (например, как у физлица) и вам теперь нужен второй счёт. В этом случае банк вас уже знает, и вы можете авторизоваться в его сервисах.

Почему же тогда банки предлагают открыть счёт онлайн? Речь идёт о резервировании, или бронировании счёта. Вы вводите все нужные данные. В каких-то случаях подгружаете сканы документов, и через несколько минут за вами закрепляют ваш будущий счёт. С этого момента вы уже можете принимать оплаты. Пока процедура еще не завершена, вам не доступны все операции, но базовая возможность — принимать деньги — у вас уже будет.

Итак, вы сравнили тарифы на расчётно-кассовое обслуживание в банках и выбрали, в каком банке РКО лучше. Пора готовить документы. Набор документов зависит от того, ИП у вас или ООО. Но есть нюансы.

Для ИП базовый комплект — паспорт и СНИЛС. Если уже вели деятельность, то плюсом финотчётность. В некоторых банках попросят только паспорт. Но если у вас какая-то нетипичная ситуация, могут затребовать и другие документы. Например, если вы зарегистрировались как ИП до 1 января 2017 года, вас может не оказаться в ЕГРИП на nalog.ru. В этом случае понадобится свидетельство о госрегистрации физлица в качестве ИП, свидетельство о постановке на учёт в ИФНС и выписка из ЕГРИП с печатью и подписью налоговой.

У директора ООО попросят паспорт, СНИЛС, финансовую отчетность, если компания уже вела деятельность, устав и решение о назначении директора. Но опять же есть нюансы. Дополнительные документы понадобятся, если вы открываете счёт для обособленного подразделения. Если есть участники с долей больше 25 %, то нужны будут сведения о каждом: ФИО, паспортные данные и пр.

На всякий случай изучите список документов на сайте банка и подготовьте нужные, прежде чем обращаться с заявкой — так будет быстрее.

РКО — комплекс банковских услуг, который решает ежедневные вопросы бизнеса: перевести деньги за сырье, перечислить зарплату и налоги, получить оплату, конвертировать валюты, подключить эквайринг и т. д.

ООО и ИП могут существовать без расчётного счёта и РКО, но не могут развиваться. Организации даже не смогут заплатить налоги, а наличные операции в рамках одного договора ограничены суммой 100 000 рублей.

Когда финансовые потоки бизнеса становятся больше, соблюдать ограничения сложнее. С подключенным РКО бизнес может без ограничений рассчитываться с покупателями и поставщиками, не вызывая подозрение налоговой инспекции.

Обычно банки предлагают на выбор несколько тарифов расчётно-кассового обслуживания. Подключить можно любой, но лучше выбрать тот, который не приведёт к лишним затратам. Наш сервис помогает подобрать лучший тариф в любом банке, исходя из количества ожидаемых платежей в месяц.

РКО включает большой перечень услуг, которые касаются не только обслуживания расчётного счёта. Во время заключения договора с банком клиент выбирает одну или несколько из них. Расчётно-кассовое обслуживание включает:

-

Расчётный счёт. Самая востребованная услуга среди юрлиц и ИП. Наличные расчёты ограничены суммой до 100 000 рублей, поэтому операции сверх этого лимита можно совершать только через счёт в банке. Главное предназначение счёта — банковские переводы. Вы сможете оплачивать услуги поставщиков, получать оплату от покупателей, платить зарплату и налоги и т. п.

-

Эквайринг — возможность принимать безналичную оплату от граждан, которые рассчитываются банковской картой в магазине или на сайте. Эквайринг может быть:

-

торговый — который вы встречаете в магазинах и кафе,

-

мобильный — вместо терминала карту физлица считывает устройство связанное с приложением на планшете или смартфоне,

-

интернет-эквайринг — для интернет-магазинов.

Представители банка обучают работе с онлайн-кассой, устанавливают и проводят техобслуживание оборудование.

-

Зарплатный проект. Выплата зарплаты — это перевод физлицу, который в рамках тарифа облагается комиссией. Для получения особых условий с банком заключают зарплатный проект. Сотрудники получают в банке карты, на которые ежемесячно приходит зарплата. Вы переводите деньги на лицевой счёт в банке, а он перераспределяет их между работниками.

Переводы в рамках проекта не уменьшают лимит на переводы другим физлицам.

-

Мобильный и интернет-банкинг. Помогает работать с банком удаленно. Оплатить поставку, перечислить зарплату, узнать баланс — все это можно делать онлайн на телефоне или компьютере.

-

Корпоративные карты. К расчётному счёту можно выпустить пластиковую карту для снятия денег в банкомате и расчётов с контрагентами.

Пластик удобен для командировок. Установите максимальную сумму операций по карте и выдайте её сотруднику. Тогда не нужно будет перечислять ему деньги перед каждой командировкой, он снимет их самостоятельно или будет рассчитываться картой в поездках.

-

Самоинкассация. С этой услугой вы сможете самостоятельно вносить выручку через банкомат без посещения кассы банка. Это удобно для малых компаний. Некоторые банки даже предлагают купить персональный терминал с функцией самоинкассации.

-

Валютный контроль — все компании и ИП, осуществляющие импорт и экспорт, попадают под валютный контроль со стороны госорганов. За нарушения грозят крупные штрафы.

Открывают счет обычно бесплатно. Банки предпочитают зарабатывать на комиссиях, которые прописаны в договоре РКО. Они варьируются от выбранного тарифа. Облагаются платой такие операции:

-

межбанковский перевод;

-

перевод физлицу (например, зарплата);

-

снятие и внесение наличности.

В статье «Что нужно для открытия расчётного счёта» мы рассказывали, как рассчитать годовые затраты на обслуживание счёта.

Договор — основной документ, регламентирующий порядок взаимодействия между банком и клиентом. Прописанные в нём условия согласуются сторонами. РКО регулируется следующими нормами:

-

федеральными законами (например, Федеральный закон от 02.12.1990 №395-1);

-

Гражданским Кодексом РФ;

-

Инструкциями и Положениями Банка России

Образец договора расчётно-кассового обслуживания всегда доступен на сайте банка. Его можно найти в разделе РКО и открытия расчётного счёта. Например, в «Сбербанке» в разделе «Расчётно-кассовое обслуживание юридических лиц и ИП» дан образец заполнения договора и другие документы, которые банк запросит для открытия счёта.

Договор РКО подписывают в самом конце процедуры открытия расчётного счёта. До этого вы подпишете заявление на открытие и предоставите банку необходимые документы. Подробнее о процедуре читайте в статье «Как открыть расчётный счёт».

Договор РКО наделяет стороны взаимными правами и обязанностями. Описать все возможные права и обязанности сложно, остановимся на ключевых.

У банка возникают следующие обязанности:

-

проводить все банковские операции клиента, но только по его поручению и в рамках действующего законодательства;

-

обеспечить сохранность денежных средств клиента;

-

обеспечить конфиденциальность информации о деятельности клиента;

-

предоставлять клиенту выписку движения по счёту по первому требованию;

-

открывать и закрывать счета по требованию клиента.

Клиент в свою очередь обязуется:

-

соблюдать условия договора РКО;

-

своевременно и в полном объеме рассчитываться по своим обязательствам перед банком;

-

не использовать счёт для противозаконных или противоречащих условия договора операций;

-

незамедлительно сообщать в банк об изменениях фактического и юридического адреса, о смене органов управления, об изменениях в учредительных документах;

-

по запросу банка предоставлять документы, характеризующие финансовое состояние клиента.

Но вместе с обязанностями у клиента появляются и права:

-

распоряжаться деньгами по своему усмотрению;

-

давать банку распоряжения на проведение операций;

-

требовать банковские отчёты о выполнении поручений;

-

получать наличные денежные средства со своего расчётного счёта.

Права банка иные:

-

пересматривать условия и стоимость обслуживания при изменении рыночных цен;

-

не исполнять поручения клиента, если они противоречат нормативным актам.

За нарушений условий договора следуют санкции — от возмещения убытков потерпевшей стороне до расторжения договора РКО.

Обычно споры решаются путем переговоров, но если они результатов не имеют, стороны вправе обратиться в суд.

Помните, по общему правилу разбирательство будет проходить в арбитражном суде по месту жительства ответчика. То есть, если вы недовольны банком и подадите на него в суд, заседание будет проходить в регионе, где зарегистрирован банк. Скорее всего это Москва или Санкт-Петербург.

Но суд, где будет проходить разбирательство, может быть установлен договором РКО. Для этого в нем прописывают, например, «в случае недостижения согласия между сторонами спор решается в Арбитражном суде Новосибирской области».

Если вы задумались об открытии расчётного счёта, рекомендуем прочитать статью «Как открыть расчётный счёт».