Если вы не регистрируете ИП и не открываете свою фирму, то сможете обратиться к платёжным системам только в качестве самозанятого или незарегистрированного предпринимателя. В таком случае большинство платёжных сервисов откажутся с вами работать, но есть варианты.

Приём платежей для самозанятых

4 сервиса для подключения онлайн-платежей к сайту самозанятого

Приём платежей незарегистрированным физлицом: за и против

2 сервиса, работающих с незарегистрированными физлицами

Как выбрать и подключить платёжную систему для физического лица

Приём платежей для самозанятых

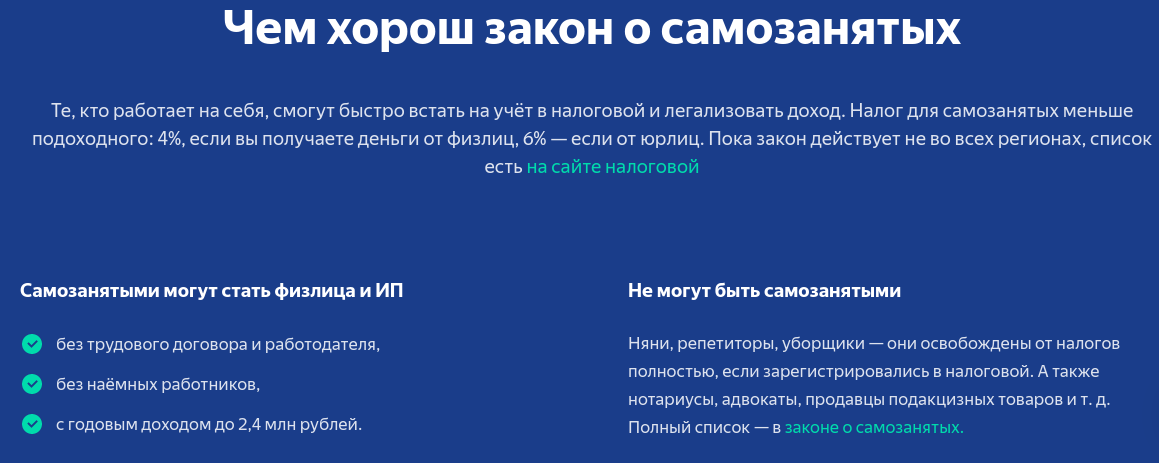

Самозанятый гражданин — официальный статус. Он даёт право работать в определённых направлениях и получать деньги от покупателей или заказчиков. Закон № 422-ФЗ от 27.11.2018 определяет, что самозанятые лица имеют право получать вознаграждение наличными, переводами на банковскую карту или на электронный кошелёк. Можно пользоваться и банковским счётом, но это не обязательно.

Выдержка из сервиса ЮKassa для самозанятых:

Торговый эквайринг банковских карт недоступен самозанятым. Если хочется принимать оплату с карт через POS-терминал, придётся регистрироваться как ИП или юрлицо. Но запрет не касается интернет-эквайринга от платёжных систем. Он полностью официален, если самозанятый выдаёт клиентам чеки через приложение «Мой налог». Мы рассказывали об интернет-эквайринге для самозанятых.

Есть два варианта платёжных систем для самозанятых:

-

Платёжный сервис-агрегатор — обеспечивает приём оплат от клиентов разными способами (с банковской карты, электронного кошелька, мобильного счёта, платёжного терминала). Деньги зачисляются на счёт агрегатора, а после — на карту или счёт физлица.

-

Отдельная банковская карта, для разделения дохода от других поступлений. Чтобы получать платежи на карту, придётся сообщать ее реквизиты каждому отдельному клиенту. Это не всегда удобно и ограничивает возможности покупателей, пользующихся картами других банков или, например, электронными кошельками. Они не захотят платить комиссии и откажутся от заказов.

4 сервиса для подключения онлайн-платежей к сайту самозанятого

Агрегатор — платёжная система для сайта, максимально подходящая для физических лиц, которые прошли идентификацию или регистрацию. Она охватывает все категории клиентов, предлагая удобные для них способы оплаты. Рассмотрим несколько таких универсальных сервисов, официально сотрудничающих с самозанятыми.

Самозанятые.рф

Сервис запустили в 2020 году, он позиционируется как маркетплейс для самозанятых. Одна из возможностей — эквайринг: можно настроить приём платежей на сайте с банковских карт, а также через Apple / Samsung / Google Pay. Особенности — автоматическая выдача чеков и регистрация дохода в ФНС. Деньги от клиентов поступают на «Кошелёк». Вывести их можно на личную банковскую карту или счёт в электронной платёжной системе.

Плюсы: простая интеграция (в том числе есть модули для CMS), удобное использование, прозрачная статистика, техподдержка 24/7.

Минусы: сервис развивается и добавляет новые возможности, иногда заметны недоработки функционала и другие недостатки.

ЮКасса — бывшая Яндекс.Касса

Крупный агрегатор открыл подраздел для самозанятых и предлагает официальное подключение: с подписанием договора и перечислением средств на личный счёт физлица. Сервис обрабатывает оплаты с банковских карт и электронных кошельков.

Плюсы: удобное подключение (есть модули для сайтов на CMS), есть функция ручного выставления счетов (подойдёт для продавцов товаров и услуг в соцсетях).

Минусы: есть ограничение на приём платежей с банковских карт — до 100 тыс. рублей в месяц.

Мы писали о возможностях ЮКассы для самозанятых физлиц.

Robokassa

Специальных условий для самозанятых платежный агрегатор не предлагает. Но есть возможность настроить приём оплаты с выводом средств на электронный кошелёк QIWI физлица.

Плюсы: быстрое подключение, модули для разных CMS.

Минусы: высокая комиссия, ограниченные возможности для вывода.

Мы рассказывали о платёжном агрегаторе Robokassa, его функциях и способах подключения.

PayAnyWay

Платёжная система для сайта, сотрудничающая с самозанятыми физлицами. Обеспечивает приём платежей с банковских карт VISA, MasterCard, Maestro, «Мир» и через СБП.

Плюсы: подходит для самозанятых с собственным сайтом или соцсетями. На сайт можно интегрировать форму оплаты. Также для сайта и любых соцсетей доступна функция онлайн-витрины. Витрину можно встраивать на сайт, а ссылку на неё отправлять напрямую покупателю. Еще из плюсов: автоматическая регистрация дохода и возможность выбрать, какие платежи регистрировать в ФНС. Позиционируется как платёжная система для физических лиц без комиссии.

Минусы: ограниченный функционал — обработка платежей только с банковских карт и СБП.

|

Платёжная система |

Комиссия за транзакцию для самозанятого физлица |

Примечание |

|

Самозанятые.рф |

2 % — за любой перевод на личный счёт мерчанта (т.н. «Кошелёк») |

Отдельно облагается комиссией вывод средств с «Кошелька»:

|

|

ЮKassa |

от 3,5 % за любую транзакцию |

Оплата счёта, выставленного вручную, комиссией не облагается. Её покрывает клиент самозанятого |

|

Robokassa |

от 7 % — оплата картой 9 % — Юmoney 6,8 % — QIWI 5-8 % — платёжные терминалы и салоны связи |

Дополнительно нужно платить комиссию за вывод средств с кошелька QIWI на банковскую карту |

|

PayAnyWay |

Для банковских карт VISA, MasterCard, Maestro, МИР комиссия 0 % |

Комиссия за вывод средств на банковскую карту самозанятого — 4 % |

Приём платежей незарегистрированным физлицом: за и против

Представьте ситуацию: преподаватель решил записать собственный курс обучения китайскому языку и продавать его через интернет. Он только начинает бизнес и хочет попробовать свои силы, поэтому решает не регистрировать ИП или юрлицо. Он создаёт свой сайт и отправляется на поиск платёжных систем, которые можно подключить для приёма платежей онлайн.

Большинство платёжных систем отказываются работать с ним, так как он не зарегистрировал бизнес. Закон N 264-ФЗ от 2 августа 2019 г. запрещает операторам электронных платёжных средств, юридическим лицам и предпринимателям работать с физлицами, не прошедшими идентификацию.

Но лазейки есть всегда. Потратив пару часов, начинающий бизнесмен находит систему, которая обрабатывает онлайн-оплаты через сайт и зачисляет деньги на личную карту или электронный кошелёк физлица. Преподаватель решает, что на первое время воспользуется таким вариантом.

Однако законодательство РФ не содержит понятия «первого времени». Зато в нем есть термины «незаконное предпринимательство» и «уклонение от уплаты налогов». Согласно ст. 171 УК РФ, нелегального бизнесмена могут наказать штрафом до 500 тыс. рублей или лишением свободы до 5 лет.

2 сервиса, работающих с незарегистрированными физлицами

Есть системы, которые принимают онлайн-платежи с зачислением на электронный кошелёк или личную банковскую карту физлица, не прошедшего идентификацию. Работая с ними, нужно помнить два правила:

-

Скорее всего, это делается в обход закона (то есть, найдены определённые юридические уловки).

-

Есть ограничения по суммам и возможности вывода средств (это нужно уточнять в правилах выбранного сервиса).

Free-Kassa

В условиях платёжного сервиса упоминается возможность открытия мерчант-кассы для приёма платежей через сайт физическими лицами. Вывод средств возможен только на электронный кошелёк.

Плюсы: простое подключение, приём платежей с банковских карт и электронных кошельков.

Минусы: комиссии выше, чем для юрлиц и ИП.

Тарифы: 7 % — Юmoney, 6 % — Сбербанк Онлайн, 7 % — QIWI и т .д.

Подробный разбор сервиса Free-Kassa вы можете найти на нашем сайте

Interkassa

Украинский сервис, не попадающий под требования Центробанка РФ. Поэтому может работать в том числе и с незарегистрированными физлицами.

Плюсы: простое подключение, более 70 вариантов оплаты, мультивалютность (в том числе работа с криптовалютами).

Минусы: есть жалобы на нестабильность работы, безынициативную службу поддержки. Перед подключением сайт должен пройти проверку.

Тарифы: банковские карты — от 2,2 %, электронные кошельки — от 3 %, терминалы — от 6,5 % и т. д.

Как выбрать и подключить платёжную систему для физического лица

Кроме размера комиссии, существуют и другие критерии выбора платёжного агрегатора для самозанятого физлица. А вот правила интеграции стандартны в целом для всех сервисов.

Критерии выбора платёжной системы

Нужно учитывать следующие факторы:

-

дополнительные комиссии, кроме основной: например, за вывод средств на карту;

-

качество работы техподдержки, наличие справочной информации на сайте сервиса;

-

условия подключения и интеграции: срок, необходимость подписания договора, проверка мерчанта и т. п.;

-

удобство личного кабинета: наличие инструментов для создания отчётов, простой интерфейс;

-

дополнительные возможности: поддержка массовых, рекуррентных и других видов платежей;

-

срок присутствия системы на рынке: обычно чем больше лет сервису, тем выше его надёжность.

Привязка платёжной системы к сайту

Подключение любого платёжного сервиса к сайту обычно осуществляется двумя способами:

-

API. Интеграция программного кода требует специальных знаний. Поэтому нужно привлекать разработчика.

-

Модуль для сайта на CMS. Установить и настроить инструмент можно самостоятельно или воспользовавшись подсказками техподдержки.

Организовать приём платежей на сайте может любое физическое лицо: в России есть соответствующие платёжные системы. При этом физлицу важно задуматься о легальности действий. Один из вариантов — регистрация в качестве самозанятого. Этот статус открывает много возможностей для интернет-эквайринга и приёма оплат на личную банковскую карту, счёт либо электронный кошелёк.