Можно ли ИП пользоваться личной картой

У предпринимателя может быть банковская карта физлица. Она привязана к текущему счёту, а не расчётному.

ИП, который использует личную карту для работы, рискует попасть под санкции. Во-первых, банк может расторгнуть договор и заблокировать счёт, так как нарушены условия договора на банковское обслуживание счета и п. 2.2 Инструкция ЦБ РФ от 30.06.2021 № 204-И. Во-вторых, это привлечет внимание ФНС к движениям по текущему счёту. Налоговики признают доходом и обложат налогом все поступления на карту.

Покупатель-«физик» перечислил оплату за товар на личную карту ИП. В этом случае у налоговой два варианта. Хороший для предпринимателя — налоговая согласится, что это поступление от покупателя, и ИП заплатит с него налог по своему налоговому режиму. Плохой вариант — налоговая решит, что с бизнесом это не связано, а значит предприниматель получил доход как физлицо и должен уплатить НДФЛ 13%.

Цель ФНС — пополнение бюджета, поэтому её выбор очевиден. При поступлении на расчётный счёт всё проще: ставка налога зависит от системы налогообложения. Например, на УСН «доходы» надо заплатить всего 6 %.

А если юрлицо перечисляет деньги на личный счёт физлица, то вариантов нет. ФНС сразу потребует у компании уплатить за получателя подоходный налог по ставке 13%, если это не займ. Такое решение можно оспорить, но понадобятся документы, которые подтвердят, что платёж направлен ИП, а не физлицу.

Зачем ИП расчётный счёт

Чтобы рассчитываться без ограничений

ИП может рассчитываться наличными. Но есть лимит — 100 тыс. рублей по одному договору (п.4 Указание № 5348-У от 09.12.2019). Если сумма контракта выше, то платить и получать деньги можно только через счёт.

Пример. ИП покупает у ООО «Хрустальная туфелька» 100 пар обуви для последующей продажи. Цена контракта — 150 тыс. рублей. Иванов может отдать 100 тыс. рублей наличными и 50 тыс. рублей перевести с расчётного счёта. Или оплатить всю сумму безналом. Наличными 150 тыс. рублей передать нельзя — это нарушение.

Ограничение на сумму операций по кассе не затрагивает:

-

таможенные платежи;

-

выдачу зарплаты и подотчётных средств;

-

получение оплаты за товары и услуги от физлиц.

Чтобы быстро оформлять банковские операции

Через расчётный счёт можно:

-

получать деньги от покупателей;

-

платить поставщикам за сырьё, материалы и услуги;

-

платить налоги;

-

гасить кредиты.

Рассчитываться со счёта удобнее, чем проводить все операции через кассу. Для оплаты услуг не нужно ехать в банк или к поставщикам, а уплатить налог или проценты по кредиту можно прямо из своего офиса.

Чтобы хранить деньги

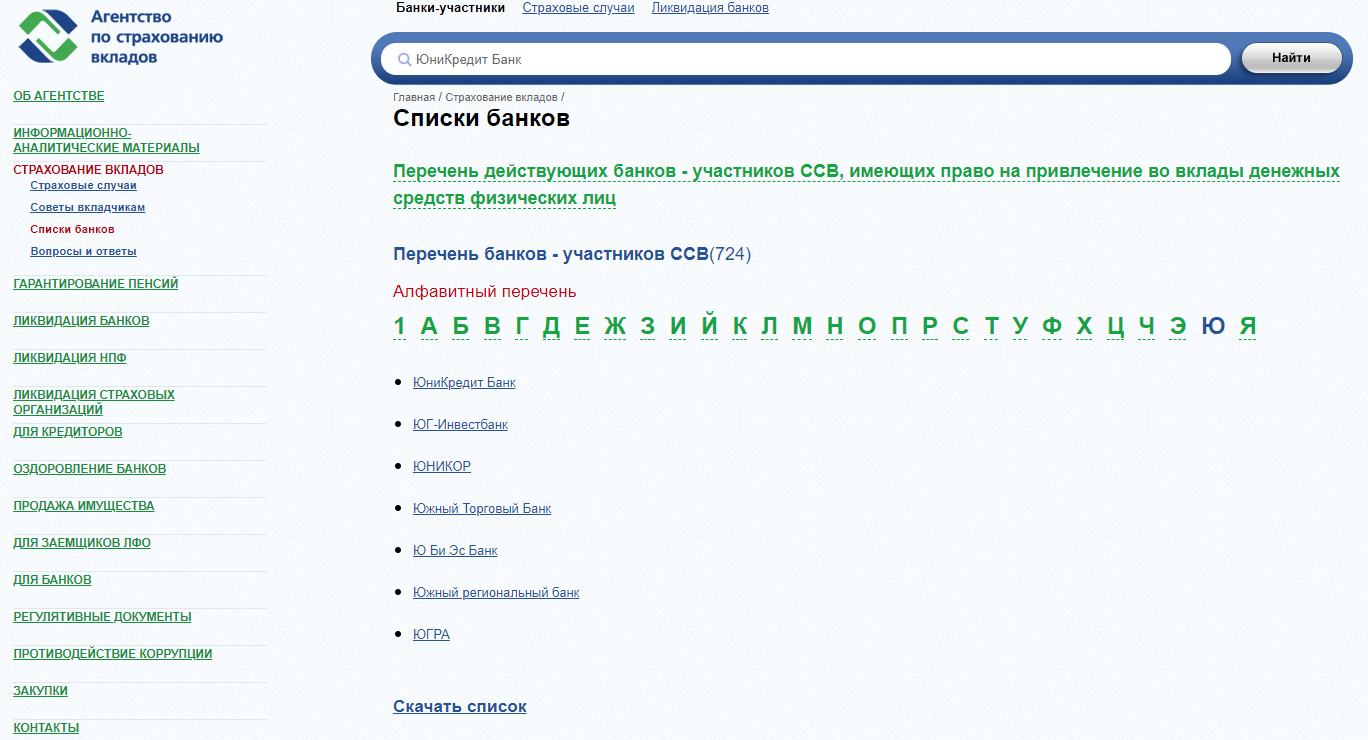

Если есть счёт, не нужно покупать сейф, ставить замки и назначать материально ответственных сотрудников. В банке деньги под защитой. К тому же деньги ИП и малых предприятий на счетах и вкладах застрахованы в системе страхования на сумму до 1,4 млн рублей. Даже если банк обанкротится или лишится лицензии, через две недели вам вернут деньги в пределах застрахованной суммы. В систему АСВ входят не все банки, проверяйте это на их сайтах.

Банку выгодно, когда клиенты хранят деньги на счетах, а не в кассе или под подушкой. Чтобы это стимулировать, некоторые банки предлагают процент на остаток — небольшой дополнительный заработок. Мы собрали список банков с процентом:

-

Альфа-Банк;

-

Тинькофф;

-

МодульБанк;

-

МКБ;

-

Почта Банк;

-

Связь Банк;

-

ДелоБанк.

Проценты на остаток удобнее вклада, но ставка обычно меньше. На депозите деньги заморожены. Их можно снять, но это займет время, и проценты могут не начислить. Деньги на счёте мобильны: их можно тратить здесь и сейчас.

Подробнее о том, почему могут заморозить счёт и как действовать в этом случае, читайте в статье про блокировки по 115-ФЗ.

Как использовать расчётный счёт

Вести учёт расходов

Предприниматель платит налог в зависимости от режима налогообложения:

-

на УСН — 6 % с доходов или 15 % с разницы между доходами и расходами (и 8% или 20% при превышении первого «порога» доходов по УСН);

-

патент — 6 % с предполагаемого дохода;

-

ОСНО — 13 % от разницы между доходами и расходами.

При работе на ОСНО и УСН 15 % на величину расходов снижается база налогообложения. Поэтому важно вести учёт расходов и собирать документальные подтверждения каждого.

ИП на ОСНО получает гарантированный вычет, даже если не может подтвердить расходы. В этом случае всю сумму дохода можно уменьшить на 20 % и уплатить с остатка НДФЛ.

ФНС не запрещает ИП тратить деньги с расчётного счёта на личные нужды. Но учесть все расходы для снижения налога нельзя. Они должны быть экономически целесообразны, связаны с предпринимательской деятельностью и оформлены документами: товарными накладными, счетами-фактурами, зарплатными ведомостями и т. д. Учёт затрат ведут в книге учёта доходов и расходов.

Выводить деньги с расчётного счёта

ООО сложно вывести деньги со счёта, потому что вся выручка и прибыль — собственность юрлица.

Учредитель ООО захотел купить новую машину. Он может пойти в автосалон и расплатиться деньгами фирмы, но после этого у ФНС возникнут вопросы.

Для налоговиков ситуация выглядит так: юрлицо подарило физлицу машину. А значит, компания — налоговый агент. Следовательно, с суммы покупки придется заплатить НДФЛ. И в качестве расхода для уменьшения налогооблагаемой базы эти траты принять нельзя.

Предпринимателю проще: деньги ИП — его деньги. ИП может расплачиваться со счёта везде и за что угодно — от покупки дерева для производства до красной икры семье на Новый год.

Купить машину для ИП не составит труда — деньги его. Для налоговой ситуация выглядит так: гражданин сам себе купил авто, претензий нет. Но чтобы признать эту трату расходом для целей налогообложения, придётся доказать, что машина куплена для работы, а не для личного пользования (актуально для УСН 15 % и ОСНО).

ИП может вывести деньги на личную карту — это считается переводом физлицу. Но документы, подтверждающие законность операции, тут не нужны, потому что отправитель и получатель — одно лицо. Банк возьмет комиссию, которая зависит от переводимой суммы. Например, «Сбербанк» удерживает 0,5 %, а «Росбанк» разрешает переводить до 150 тыс. рублей в месяц без комиссий.

Если это для вас приоритетная операция — выберите тариф РКО с наименьшей стоимостью, чтобы минимизировать издержки.

Снимать наличные со счёта

Снять деньги можно в кассе отделения банка или в банкомате, если вы выпустили к счёту карту.

За снятием наличных с расчётного счёта следят банки и налоговая. Банк устанавливает на снятие денег комиссии. Они указаны в условиях тарифа и прописаны в договоре при открытии расчётного счёта. Комиссия может быть:

-

твердая — фиксированная ставка в рублях;

-

в виде процента от суммы;

-

комбинированная — процент плюс твердая ставка.

У «Альфа-банка» на тарифе «Уверенное начало» за каждое снятие денег берут 1,25 % от суммы, но не менее 129 рублей. Такой тариф действует при месячной сумме снятия до 150 тыс. рублей. Дальше идёт увеличение вплоть до 10 %, если сумма снятий превысит 2 млн рублей.

Не стоит обналичивать все поступающие доходы день в день. Лучше придержать их на счёте 5 дней и снять, но опять же соблюдая правило 400-600 тыс. рублей. Закрытого перечня причин для приостановления операций по счёту нет. В статье про блокировки по 115-ФЗ мы собрали самые частые поводы к блокировкам и рекомендации, как их избежать.

Чтобы снять деньги с расчётного счёта без подозрений со стороны банка и ФНС, переведите нужную сумму со счёта на личную карту. И уже с неё снимайте деньги. Только помните о комиссиях за переводы. Проверить комиссию вашего банка вы можете на нашем сайте, найдя в списке тарифов свой.

Переводить деньги физлицам с расчётного счёта

Переводы денег родственникам или самому себе на другой счёт не запрещены. Главное — не делать это систематически.

Например, подарить другу деньги на Новый год можно. Но если каждый месяц в определенный день переводить этому другу одну и ту же сумму, то перевод вызовет подозрения. Это больше похоже на зарплату, чем на подарки, а с зарплаты нужно платить налоги и взносы. Если этого не делать, налоговая начислит штрафы и пени.

Если хотите перевести деньги другу или родственнику, то сначала переведите деньги на свою карту, а только потом — ему.

Платить зарплату

Зарплату перечисляйте напрямую с предпринимательского счёта на карты сотрудников. Главное требование налоговой — с зарплаты удержите НДФЛ и уплатите страховые взносы. Тогда никаких сомнений в законности операции не возникнет. Если не уплачивать подоходный налог и взносы вовремя, ФНС сама спишет необходимую сумму с вашего счета. При нехватке денег счёт заблокируют и все поступления будут уходить налоговикам, пока не покроют нужную сумму.

Удобно заключать с банком зарплатный проект. На основании этого договора все сотрудники получат карточки банка, где открыт счёт ИП. Это позволит сэкономить на комиссиях за переводы.

Если после прочтения статьи вы решились открыть расчетный счёт, читайте статью о порядке открытия расчётного счёта.