Что делать, если вам отказали в открытии расчётного счёта

1. Узнайте в банке причину отказа и исправьте недочёты

2. Обратитесь с жалобой в ЦБ РФ

Причины отказа банка в открытии расчётного счёта ИП и организации

При заключении договора РКО банк проверяет каждого клиента на благонадежность (ст. 7 ФЗ от 07.08.2001 № 115-ФЗ). Если он откроет счёт обнальщику или экстремисту, то рискует получить штраф или вовсе лишиться лицензии. Поэтому почти все сомнительные клиенты получают отказ.

Есть несколько причин, предусмотренных законами и нормативными актами, по которым клиенту откажут в открытии расчётного счёта. Большинство поводов относятся и к предпринимателям, и к организациям. Рассмотрим их.

Недостаточно данных о личности

Банк обязан отказать клиенту в открытии счёта трёх в случаях (п. 5 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ):

- клиент представился вымышленным именем или псевдонимом и отказался раскрывать свою личность;

- клиент не представил достаточно документов и сведений, чтобы его идентифицировать;

- клиент не присутствует при открытии счета лично (за исключением лиц, которые уже обслуживаются в банке и ранее были идентифицированы).

Налоговая заблокировала счета клиента

Банк откажет в открытии счёта компании или предпринимателю, если налоговая приостановила операции по уже имеющимся счетам. Даже если счета были заблокированы в другом банке, новый банк не имеет права открывать счет такому налогоплательщику (п. 12 ст. 76 НК РФ).

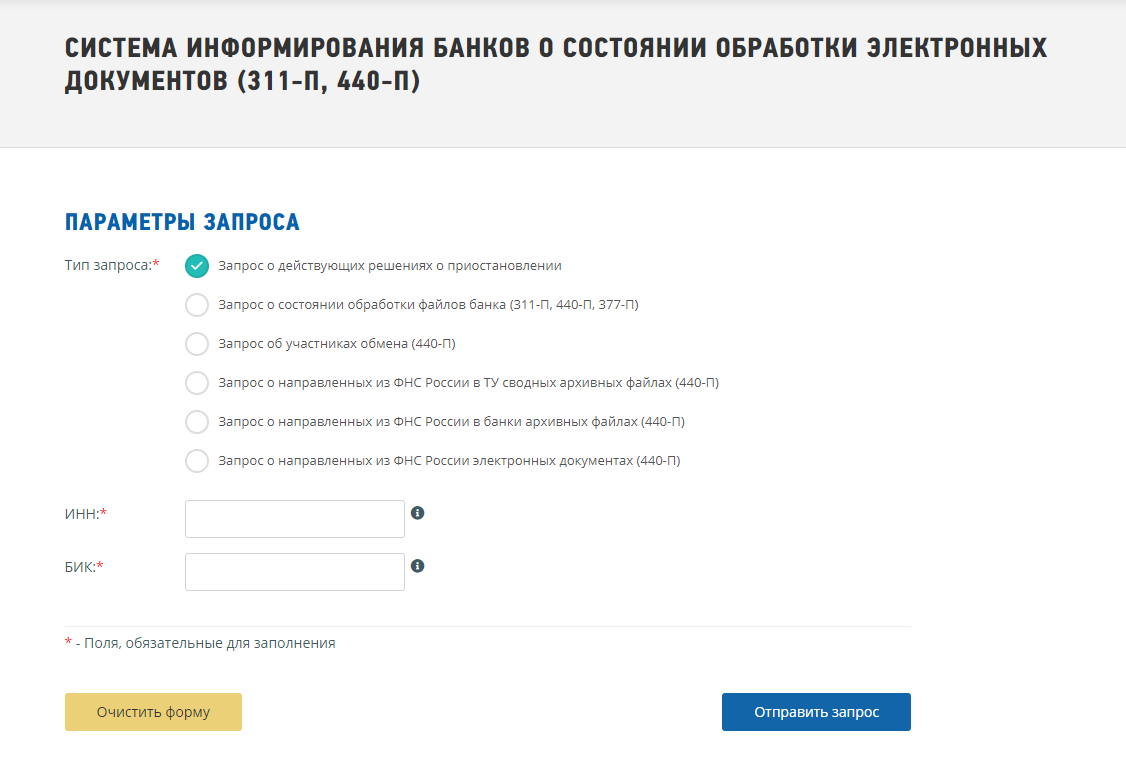

Скорее всего, если у вас есть заблокированные счета, вы об этом знаете. Проверить информацию можно на сайте ФНС. Кликните «Запрос о действующих решениях о приостановлении», укажите свой ИНН и БИК банка. Сервис ответит, есть ли у вас счета, заблокированные по инициативе ФНС. Если у вас открыты счета в нескольких банках, сделайте запрос по каждому.

У банка нет возможности открыть счёт

Банк откажет в открытии счёта, если у него нет физической возможности обслужить клиента. Такое бывает, когда банк попал под санкции и ему запретили открывать новые счета.

Подозрения в терроризме и экстремизме

На сайте Росфинмониторинга можно найти организации, ИП и физлиц, которых подозревают в причастности к терроризму или экстремизму. С ними не станет работать ни один банк, который дорожит своей лицензией.

Проблемы с документами

Банк России установил минимальные требования к документам для открытия счёта (Инструкция ЦБ РФ от 30.05.2014 № 153-И). Банки могут требовать дополнительно и другие документы.

Полный перечень вы можете найти на сайте самой кредитной организации или уточнить на горячей линии. Обычно по этой причине банки не отказывают, а просто просят донести недостающие документы или исправить принесённые.

Банк сомневается в вашей благонадёжности

Есть признаки, по которым банк может усомниться в клиенте.

- Маленький уставный капитал. Не внушает доверия, если уставный капитал компании минимально допустимый — 10 000 рублей — или незначительно больше.

- Массовый адрес. По адресу регистрации организации работают и другие фирмы. Есть информация, что по адресу нет представителей компании, а все отправленные письма возвращаются отправителю.

- Проблемы с налогами. Налогоплательщик опаздывает с уплатой налогов, не сдаёт отчётность или занижает налоговую базу.

- Коды видов деятельности для разных сфер. Если в банк приходит компания, которая по ОКВЭД занимается производством шин, звукозаписью и ведёт занятия по китайскому языку, ей скорее всего откажут — такая солянка выглядит подозрительно.

-

Учредитель, главбух и директор в одном лице. Это относится к организациям: для ИП такое положение нормально. Когда в организации работает один человек, который занимается всем и сразу, это подозрительно.

-

Массовый директор. Массовым считается директор, который занимает эту должность более чем в пяти компаниях, если они разных направлений и никак не связаны.

-

Испорченная репутация. У банков есть «черные списки», в которые они заносят сомнительных клиентов. Чаще всего в них попадают лица с плохой кредитной историей и блокировками счетов.

Проверить себя на массовый адрес и массового директора можно в сервисе ФНС «Прозрачный бизнес», введя ИНН, ОГРН или название своей компании:

О задолженности по налогам или просрочке сдачи отчётности узнайте в своём личном кабинете на сайте ФНС.

Даже если у вас нет ни одного из этих признаков, нельзя гарантировать, что банк откроет вам счёт. Банки оценивают рисковый статус клиента по своим критериям и не разглашают их.

Что делать, если вам отказали в открытии расчётного счёта

1. Узнайте в банке причину отказа и исправьте недочёты

По ст. 846 ГК РФ банк обязан открыть счёт клиенту, а любой безосновательный отказ считается незаконным. Поэтому банк должен обосновать свои действия, но есть нюансы.

Банки не всегда направляют прямой отказ: некоторые предпочитают затягивать с ответом и ждут, когда клиент уйдёт сам. Такое поведение равносильно отказу, и его можно обжаловать. А иногда банки не называют конкретную причину отказа, ссылаются на подозрительность клиента или несоответствие процедуры открытия счёта закону. Тут может быть множество причин: от кривой буквы в заявлении и до подозрений в финансировании терроризма.

Добивайтесь конкретного ответа. Можете ссылаться на методические рекомендации Банка России: он указывает, что банки должны подробно объяснять причины отказа, чтобы клиент мог обжаловать такое решение.

Если дело в допущенной в документах ошибке, устраните её и попробуйте открыть счёт снова. Если вам отказали, но вы с этим не согласны, соберите документы, которые докажут, что банк не прав, и обратитесь с жалобой.

Банк рассмотрит документы и пояснения в течение 10 рабочих дней. Затем вам сообщат, что оснований для отказа больше нет или, что вы по-прежнему не можете открыть счёт.

2. Обратитесь с жалобой в ЦБ РФ

Если решение не в вашу пользу и вы не согласны с позицией банка, обратитесь в комиссию при ЦБ РФ. Это можно сделать онлайн в интернет-приемной Центробанка. Выберите пункт «Отправить обращение в электронном виде» → «Направить обращение», а затем заполните форму:

Прикрепите отказ банка и документы, которые подтверждают вашу благонадёжность.

В ЦБ ваше заявление рассмотрят в течение 30 дней, проверят все документы и вынесут решение об отсутствии или наличии оснований для отказа.

3. Попробуйте открыть счёт в другом банке

У банка могут быть слишком жёсткие требования, которые он не хочет или не может ослабить. Особенно часто это встречается у крупных банков с большим числом клиентов. Они не много потеряют, отказав сомнительному клиенту, но точно защитят себя. В этом случае лучше пойти в другой банк.

4. Идите в суд

Иск в суд — крайняя мера. Если вы не пробовали обращаться в другие банки и не жаловались в комиссию при ЦБ РФ, то сначала займитесь этим. Если же вы везде получаете категорический отказ, но на 100% уверены в своей правоте и отсутствии нарушений, идите в суд.

В этом случае нужно написать заявление в Арбитражный суд вашего района. Процесс будет долгим и сложным, а шансы выиграть дело невелики. Чаще всего победителем выходит банк, так как в законодательстве есть указание на то, что банк может отказать в открытии счёта сомнительным лицам. А критерии сомнительности нигде не зафиксированы — их формулирует сам банк.