Кто может компенсировать НДС на УСН

Организации на УСН не начисляют НДС, поэтому нет основания включать налог в смету. Но контрагенты строительной компании на УСН могут работать с НДС. Речь идет как о заказчике работ, так и о поставщиках стройматериалов или необходимых для строительства услуг.

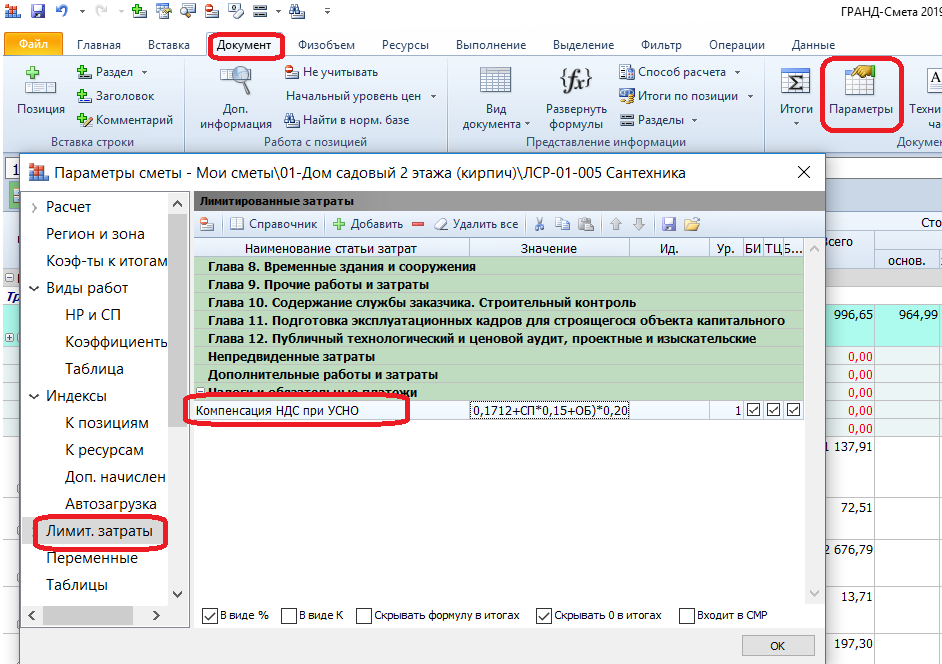

В расчёте сметы НДС выделяется отдельной итоговой графой, убрать которую нельзя, даже если подрядчик использует упрощёнку. Для таких бизнесменов предусмотрен механизм возмещения НДС при УСН. Для этого в смете ячейку «НДС» нужно заменить на «Компенсация НДС при УСН».

Ошибки подрядчиков на УСН при включении НДС в смету

Некоторые компании на упрощёнке работают с НДС неправильно: они либо вообще не учитывают НДС, либо рассчитывают и выставляют заказчику счёт-фактуру с ним. Оба эти варианты некорректны.

Не учитывать НДС в смете, принимать как расходы

Иногда упрощенцы вообще не учитывают НДС в смете. А сумму входящего налога по материалам и услугам относят на накладные расходы. В этом случае организация понесет дополнительные убытки из-за того, что НДС не будет учтен при расчете цены работ для заказчика.

А если подрядчик использует УСН с объектом «Доходы минус расходы», то такой вариант учета приведет ещё и к претензиям со стороны налоговиков. В этом случае будут завышены затраты подрядчика и, следовательно, занижен упрощённый налог. В итоге инспекторы при проверке доначислят его, а также взыщут штрафы и пени.

Включить НДС в смету и выставить счёт-фактуру

Некоторые строительные компании на УСН рассчитывают НДС и выставляют заказчику счёт-фактуру. Но в этом случае подрядчик должен будет сдать декларацию и заплатить налог в бюджет. А возместить входной НДС по материалам и услугам компания на упрощёнке не сможет. Поэтому подрядчик в этом случае заплатит НДС дважды: сначала поставщикам в цене материалов и услуг, а затем — в бюджет после завершения работ и расчета с заказчиком.

Как рассчитывать НДС в смете при УСН

Упрощенцы должны использовать в смете специальную формулу НДС при УСН (письмо Госстроя РФ от 06.10.2003 № НЗ-6292/10):

(Мат + (ЭМ – ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20 %.

Мат — материалы

ЭМ — расходы на эксплуатацию механизмов

ЗПМ — зарплата машинистов

НР — накладные расходы

СП — сметная прибыль

ОБ — затраты на эксплуатацию оборудования

0,1712 — удельный вес материалов в накладных расходах в соответствии с приложением к приказу Минстроя №812-пр.

0,15 — удельный вес материалов в структуре сметной прибыли. На сегодня этот коэффициент не утвержден никакими нормативными актами, кроме упомянутого письма Госстроя № НЗ-6292/10. Поэтому подрядчик может как ориентироваться на рекомендации Госстроя, так и применять свой коэффициент, согласовав его с заказчиком.

20% — ставка НДС

В отличие от компаний на ОСНО, подрядчик на упрощёнке компенсирует для себя входной НДС, который он заплатил за материалы или услуги. То есть формула используется не для начисления налога, а для определения суммы возмещения НДС в смете при УСН. Рассчитанную сумму нужно занести в графу сметы «Компенсация НДС при УСН».

Пример. Заказчик ООО «Стройбыт» работает на общей системе налогообложения. Компания заключила договор стройподряда на реконструкцию цеха с ООО «ЕвроПлюс», применяющим УСН.

Фирма «ЕвроПлюс» купила материалы для проведения ремонта на сумму 240 тыс. рублей, в том числе НДС — 40 тыс. рублей. Стоимость материалов без налога в сумме 200 тыс. рублей была включена в смету.

Рассмотрим три варианта отражения НДС в данной ситуации: один правильный и два неправильных.

|

Правильно |

Неверно |

Неверно |

|

В строку «Приобретённые материалы» внести сумму 200 тыс. рублей Рассчитать сумму компенсации НДС при УСН в смете по установленной формуле |

В строку «Приобретённые материалы» внести сумму 200 тыс. рублей НДС в размере 40 тыс. рублей включить в общехозяйственные расходы

|

Сформировать смету с указанием стоимости материалов в сумме 240 тыс. рублей Выписать счёт-фактуру с НДС в сумме 40 тыс. рублей

|

Неверный расчет НДС в смете для подрядчика на УСН может повлечь за собой убытки из-за низкой цены работ, занижение налоговой базы или лишние затраты при «двойном» начислении.

Чтобы избежать проблем, нужно рассчитывать компенсацию НДС при УСН в смете в соответствии с разъяснениями Госстроя.