Для проведения безналичных платежей с помощью банковской карты, смартфона или смарт-часов нужен терминал для эквайринга. Если приём платежей осуществляется вне торговой точки, то это может быть мобильный терминал mPOS. Расскажем, каким может быть оборудование для мобильного эквайринга, как оно работает и чем отличается от онлайн-кассы.

Что такое мобильный эквайринг

Мобильный эквайринг — это способ приёма безналичных платежей с помощью терминала mPOS, который подключается к смартфону или планшету.

Самые популярные устройства для мобильного эквайринга предлагают компании: 2can, Pay-me, Sum Up, Life Pay.

Подробнее о том, что такое мобильный эквайринг и как его подключить, мы писали в отдельной статье.

Какое оборудование нужно для мобильного эквайринга

Для приёма безналичной оплаты через мобильный эквайринг нужен смартфон или планшет с установленным платёжным приложением, mPOS-терминал или ридер.

Мобильные терминалы и их виды

MPOS — это небольшое устройство, которое помещается в руке и работает от аккумулятора. Считыватель ридера может получать необходимую для совершения платежа информацию с банковских карт, смарт-часов, телефона с функцией NFC.

Современные mPOS-терминалы для приёма банковских карт ориентированы на удобство в работе и приём любых способов оплаты, даже карт старого образца с магнитной лентой. Расскажем подробнее о видах мобильных терминалов.

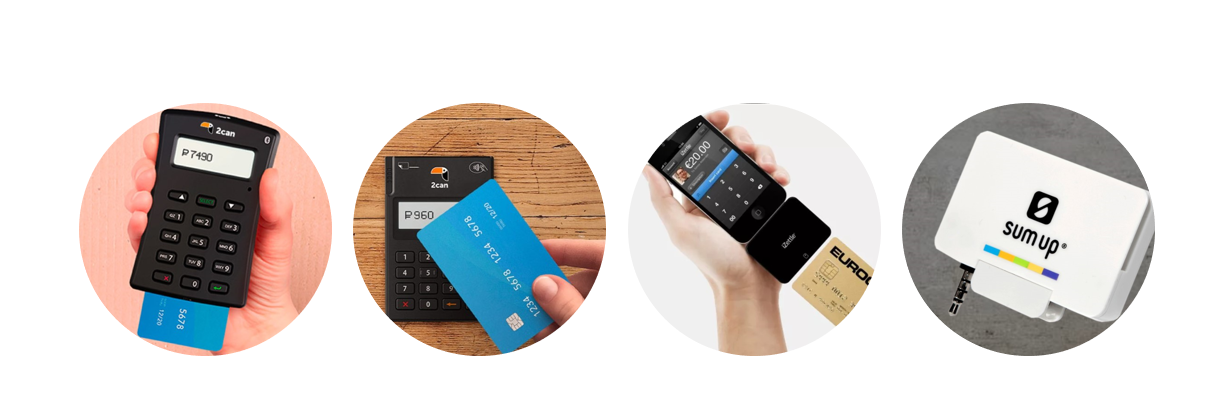

1. Способ подключения к смартфону или планшету.

-

Аудио-разъём 3,5 мм для наушников — универсальный и недорогой вариант. Подходит даже тем, у кого на смартфоне устаревший модуль Bluetooth, несовместимый с требованиями терминала.

-

Bluetooth — такие mPOS обычно дороже и снабжены клавиатурой для введения покупателем пин-кода от банковской карты.

-

USB или 30pin разъем для мобильных устройств Apple — если этот способ неудобен, можно воспользоваться переходниками с аудиовыходом.

На картинке по порядку: m-pos для карты с чипом, с бесконтактной оплатой, для айфона с 30 pin разъёмом и для аудиовыхода.

2. Вид обслуживаемой банковской карты.

Мобильные банковские терминалы могут читать карты:

-

с магнитной полосой;

-

с электронным чипом;

-

бесконтактные.

Терминалы, поддерживающие бесконтактную оплату, могут также считывать информацию со смартфонов и смарт-часов.

Большинство моделей mPOS универсальные — предназначены для всех видов карт. Такие, например, есть у «Яндекс.Касса».

3. Тип сигнала.

Различают два вида терминалов — аналоговые и цифровые. Аналоговые — типовые устройства, которые не всегда стабильно принимают сигнал. Подойдут для работы при хорошем Интернете.

Цифровые предпочтительнее, так как устойчивы к сбоям мобильной связи и помехам. Также они способны шифровать все полученные с банковской карты данные, прежде чем передать их в смартфон или планшет.

Мобильное устройство с платёжным приложением

Терминалы mPOS работают со всеми стандартами сотовой связи — 2G, 3G, 4G, LTE, Edge и др. Однако к операционной системе мобильного устройства производители устанавливают определённые требования.

Все мобильные терминалы и платёжные приложения ориентированы на работу с телефоном или планшетом на базе Android и iOS — чаще всего от версии 4.1 и 5.0, соответственно. Гораздо реже встречаются модели ридеров для других операционных систем — BlackBerry OS, Nokia X.

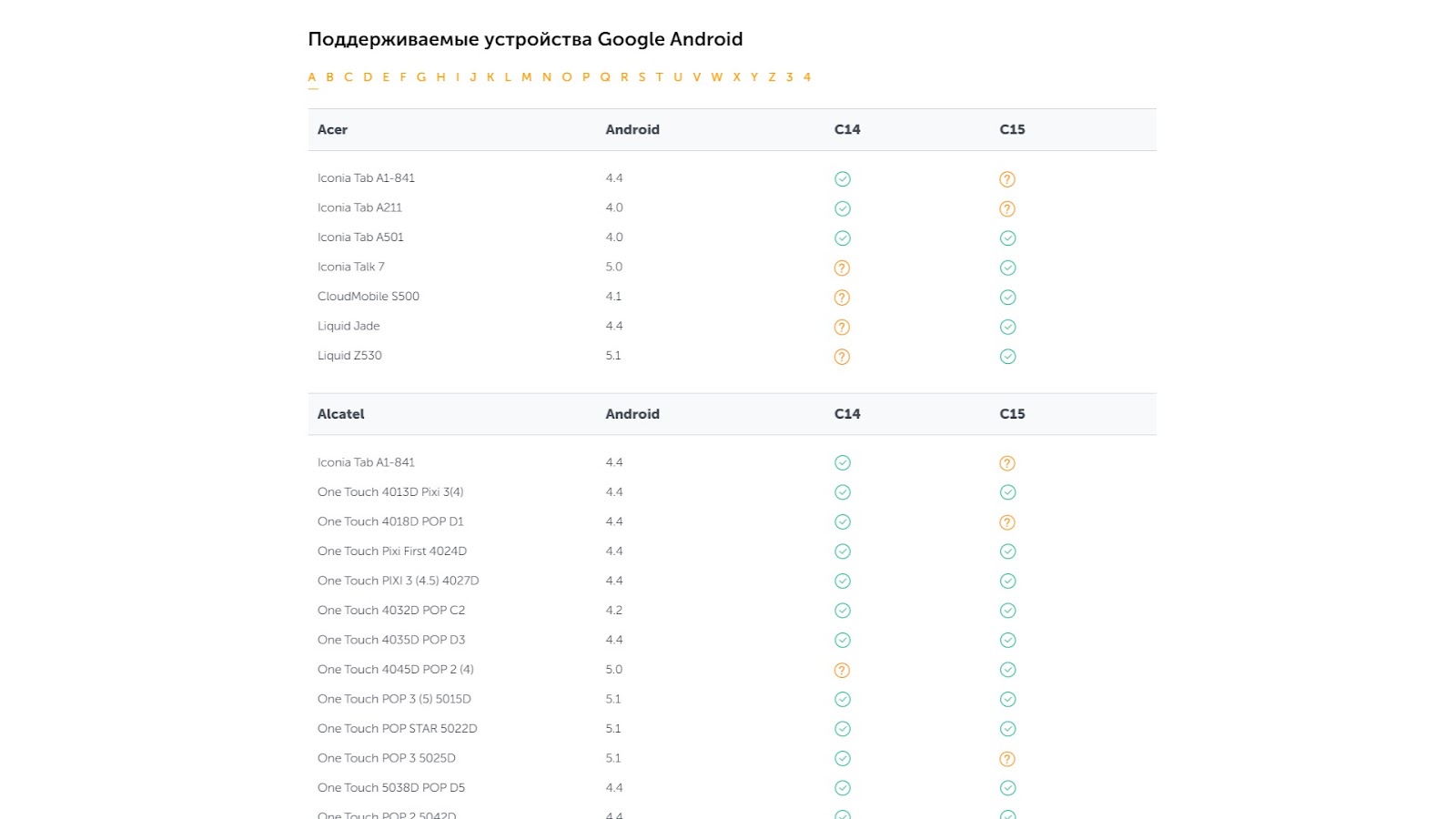

О совместимости mPOS с определённой версией операционной системы лучше узнать у производителя терминала. Часто такая информация есть на его официальном сайте, например, как у 2can:

Платёжное приложение можно скачать в Play Market или App Store. Официальное программное обеспечение всегда имеет фирменный логотип поставщика оборудования.

Нужна ли онлайн-касса, если есть мобильный терминал

Несмотря на то, что терминал для эквайринга позволяет проводить платежи, он не может заменить собой онлайн-кассу по ряду причин:

1. При расчёте с покупателем продавец обязан выдать кассовый чек — в бумажном или электронном виде (ч. 2 ст. 1.2 Федерального закона от 22.05.2003 г. № 54-ФЗ). Терминал для эквайринга позволяет отправить электронный чек в виде смс-сообщения или на адрес электронной почты. Но это не кассовый чек, а слип — подтверждение того, что сумма платежа списана с банковской карты в пользу продавца.

2. Мобильный терминал для эквайринга не может отправлять данные о совершённых операциях в ФНС. Это возможно только при наличии онлайн-кассы — физической или облачной, к которой он подключен.

-

Физическую онлайн-кассу устанавливают в торговой точке. Это устройство с заданным функционалом, которое хранится у продавца. Он несёт ответственность за его сохранность.

-

Облачная онлайн-касса — программное обеспечение, которое обеспечивает отправку электронных фискальных чеков покупателям, а информации об операциях — в налоговый орган. Чтобы воспользоваться облачной онлайн-кассой, нужно купить доступ к ней. Ответственность за надлежащую работу ККТ четко прописывают в договоре с поставщиком услуги.

Если сфера деятельности продавца в соответствии с законодательством России подразумевает установку онлайн-кассы, то это его обязанность. Подключение к ней терминала для мобильного эквайринга — это желание продавца и его конкурентное преимущество.

Можно ли заменить мобильный терминал переносным

Переносной платёжный терминал отличается от mPOS тем, что не связан с мобильным телефоном или планшетом, а для его работы не нужно устанавливать специальное приложение.

Но он также может работать от аккумулятора и с сим-картой с мобильным интернетом. Для ввода информации при совершении платежа у него есть небольшой экран и пин-пад. С помощью переносного POS-терминала можно распечатать чек. Однако такое решение может обойтись бизнесу достаточно дорого. Некоторые модели переносных терминалов в разы дороже мобильных.

Переносной POS-терминал:

Как происходит оплата через мобильный терминал

Чтобы принимать платежи через мобильный терминал, нужно заключить с банком договор эквайринга. С помощью калькулятора эквайринга вы сможете подобрать для себя банк с самыми выгодными условиями.

О том, что такое банк-эквайер и как его выбрать, читайте в отдельной статье.

Для проведения оплаты через mPOS-терминал:

1. Убедитесь, что оборудование заряжено и подключено к Интернету.

2. Запустите на смартфоне или планшете приложение для приёма платежей, например, 2can или Life Pay. Авторизуйтесь в нём, указав логин и пароль.

3. Создайте новый платёж, указав его сумму и назначение.

4. Укажите данные клиента для получения им слип-чека — номер телефона или e-mail.

5. Проверьте правильность всех введённых данных и выполните действие для перехода к считыванию карты. Это может быть кнопка «Далее», «Продолжить».

6. Считайте информацию с карты в соответствии с её типом — прокатайте через ридер, вставьте или просто приложите.

7. Если необходимо, передайте смартфон покупателю, чтобы он подтвердил оплату подписью или пин-кодом.

Именно так выглядит приём платежа в месте расчёта с покупателем. Но есть еще одна цепочка, где взаимодействуют процессинговые центр, банк-эквайер и банк-эмитент.

1. Покупатель подтверждает списание средств с банковской карты.

2. Данные поступают в процессинговый центр банка, где определяется возможность провести оплату.

3. Если запрос о списании корректный, банк направляет запрос в соответствующую платёжную систему.

4. Платёжная система взаимодействует с банком-эмитентом, выпустившим карту покупателя.

5. Если банк-эмитент даёт положительный ответ о списании средств, процессинговый центр уведомляет об этом покупателя, отправив ему смс-сообщение.

Списанная сумма сначала поступает в банк-эмитент. В сроки, указанные в договоре с кредитной организацией, они будут зачислены на расчётный счёт продавца.