Российские сельхозпроизводители могут брать льготные кредиты на развитие сельского хозяйства по ставке до 5 % годовых. Кредиты выдают банки, а государство компенсирует им недополученные из-за сниженной процентной ставки доходы. Расскажем, кто и как может взять льготный кредит.

Принципы кредитования сельхозпроизводителей

Как взять кредит на развитие сельского хозяйства

Принципы кредитования сельхозпроизводителей

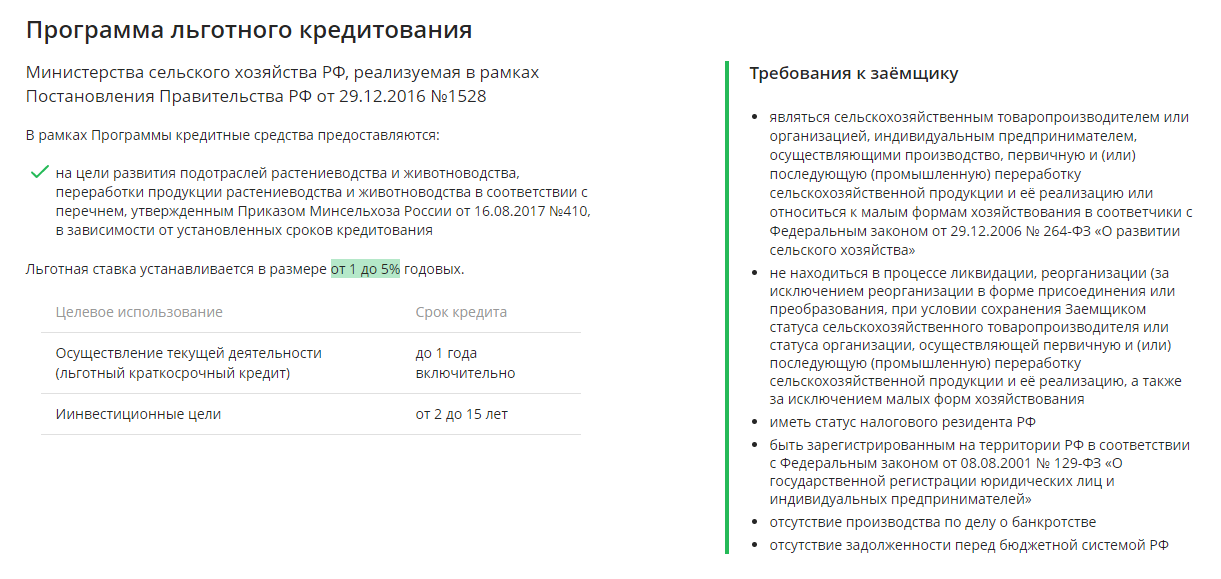

Правила и условия льготного кредитования прописаны в двух документах. Это Постановление Правительства от 29.12.2016 № 1528 и Приказ Минсельхоза от 14.01.2022 №15. В них перечислены все категории сельхозпроизводителей и аграриев, которые имеют право на кредитование. Также указан перечень целей предоставления займов и условия оформления.

Льготные займы: кому и на какие цели

|

Получатели льготного кредита |

Цели предоставления займа |

|

Аграриям |

На закупку:

На платежи:

|

|

Животноводам |

На покупку молодняка, кормов, рыбо-посадочного материала, ветеринарных препаратов. На уплату страховых взносов (за исключением страхования крупного рогатого скота молочных пород).

Для информатизации и цифровизации сельхозпроизводства. |

|

С/х товаропроизводителям: ИП и организациям, которые осуществляют переработку сельхозпродукции (агропромышленной и животноводческой) |

На закупку:

На уплату страховых взносов (в т. ч. при страховании крупного рогатого скота молочных пород).

Для информатизации и цифровизации сельхозпроизводства. |

Виды льготных кредитов на сельское хозяйство

Кредит на развитие сельского хозяйства по госпрограмме включает два варианта субсидирования:

-

Краткосрочное кредитование с господдержкой: до 12 месяцев, на сумму до 600 млн рублей. Подходит для пополнения оборотных средств и закрытия стандартных нужд (покупки кормов, ГСМ, запчастей и т.п.).

-

Инвестиционное кредитование: на 2–15 лет, без лимитов по сумме. Предназначено для реализации одного инвестиционного проекта: строительства и улучшения объектов, покупки оборудования и транспорта, животных.

Проблемы льготного кредитования сельхозпроизводителей

В первый год работы программы выяснилось, что 80 % льготных кредитов досталось агрохолдингам. Оформив крупные займы, они не оставили шансов на кредитование небольшим хозяйствам: исчерпались лимиты субсидирования. Поэтому максимальный размер краткосрочного кредита снизили с 1 млрд до 600 млн рублей. Это обеспечило равноправные условия для всех претендентов. Впоследствии лимит увеличили, а затем для каждого субъекта РФ ввели собственную планку. Актуальная информация о лимитах и остатках есть на сайте министерства.

Среди других проблем участники рынка называют:

-

принцип «живой очереди» при рассмотрении заявок заёмщиков — больше шансов у тех, кто обратился раньше;

-

ограниченный список техники, которую можно купить по программе льготного кредитования;

-

несвоевременное предоставление займа (например, кредит на обеспечение сбора урожая могут предоставить в конце сезона). Корень проблемы — неравномерное распределение средств. Большую часть кредитов выделяют в первых двух кварталах. Во второй половине года сельхозпроизводители вынуждены кредитоваться на обычных условиях;

-

жесткие требования, большой список запрашиваемых документов, из-за чего получить льготный кредит удается небольшому количеству фермеров.

Как взять кредит на развитие сельского хозяйства

Льготный кредит на сельхозразвитие может получить организация или индивидуальный предприниматель. В программу выдачи займов включены все российские федеральные банки, а также 15 региональных финансовых организаций. Их выбирали по опыту, уставному капиталу и наличию кредитных продуктов для с/х производителей.

Как это работает

Кредит на сельское хозяйство в России оформляют следующим образом:

-

Заёмщик подает заявку и сформированный пакет документов (об этом ниже).

-

Банк проверяет заявку и оценивает надёжность заёмщика.

-

Если все в порядке — банк направляет документы заявителя в Минсельхоз.

-

В течение 7 дней в министерстве проводят согласование заявки.

-

Если получен положительный ответ — банк и заёмщик заключают кредитный договор. Банк получает из госбюджета субсидию, которая компенсирует низкую ставку по кредиту.

Какие требования к заёмщику

Взять кредит под сельское хозяйство может только заявитель с положительным результатом финансово-хозяйственной деятельности и долей дохода от сельскохозяйственной деятельности выше 70 %. Другие условия:

-

бизнес сельхозпроизводителя зарегистрирован на территории РФ и обладает статусом налогового резидента;

-

деятельность ведется дольше 1 года (а лучше — дольше 2-3 лет);

-

отсутствие у ИП или организации налоговых и других долгов перед бюджетом на сумму более 50 тыс. рублей за последние 30 календарных дней;

-

организация не должна находиться в стадии реорганизации, ликвидации или банкротства.

Банк может лишить заёмщика льготной ставки и пересчитать ставку кредита по своим стандартным условиям, если сельхозпроизводитель:

-

Нарушит цели использования краткосрочного и (или) инвестиционного кредита.

-

Не будет соответствовать условиям, обозначенным выше. До момента предоставления в банк документов, подтверждающих соответствие условиям.

-

Не будет соблюдать установленный график платежей по погашению основного долга и уплате процентов.

-

Заключения соглашения между банком и заёмщиком о продлении срока использования льготы.

Документы для оформления кредита

Список документов для получения займа не указан в правилах его предоставления. Все банки выбирают документы самостоятельно. Вот стандартный список:

-

Заявка с подписью и печатью руководителя. Краткие данные о заёмщике и о проекте, на который нужно финансирование. Желаемая сумма, срок возмещения и варианты обеспечения.

-

Юридический блок: правоустанавливающие документы ИП или организации.

-

Финансовый блок: бизнес-план или ТЭО, копии договоров, под исполнение которых нужен кредит, договоры сбыта с указанными объёмами и ценой, финансовая документация поручителя. Возможно, потребуется добавить разрешение на ведение деятельности, справку о количестве работающих, документы о праве собственности на залоговые объекты.

-

Другие документы: копии уже заключенных кредитных и залоговых договоров.

Где оформить льготный кредит: 5 предложений банков

Государство регулирует направления кредитования, категории заёмщиков и размер процентной ставки. Но в то же время банкам дано право определять:

-

необходимость залога;

-

сумму первого взноса;

-

критерии платежеспособности заёмщика (в том числе опыт деятельности, количество активов, дополнительные источники дохода).

Взять кредит на сельское хозяйство можно в любой финансовой организации, подключенной к программе государственного субсидирования от Минсельхоза. Полный список банков доступен на сайте министерства. Все они работают в рамках требований Минсельхоза (кредиты до 5 %, краткосрочные и инвестиционные, на конкретные цели). Для примера рассмотрим 5 займодателей из списка.

Россельхозбанк

Ключевой участник программы льготного кредитования от Минсельхоза. Предлагает несколько продуктов для поддержки сельхозпроизводителей. Многие отличаются целевым предназначением: на проведение сезонных работ, покупку животных, закупку зерна и т. д.

Сбербанк

Предлагает кредитные продукты в полном соответствии с Постановлением Правительства № 1528. Заявку на оценку возможности кредитования можно подать онлайн.

ВТБ

Реализует требования госпрограммы. Срок кредитования по условиям льготного инвестиционного кредита — 2-15 лет. Можно подать онлайн-заявку, чтобы оценить шансы на получение займа.

МИнБанк

Предлагает две программы: «Льготный краткосрочный» и «Льготный инвестиционный». Условия кредитования: обязательный залог, наличие поручителя, страхование.

РНКБ

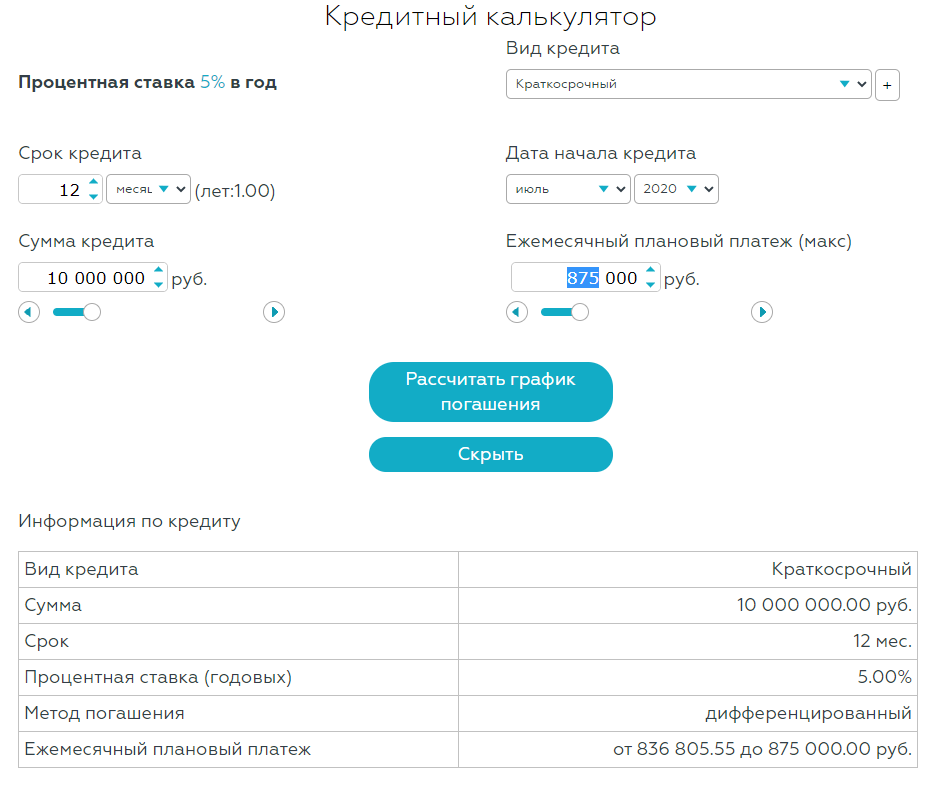

Работает в рамках госпрограммы. Предлагает краткосрочные и инвестиционные кредиты. Есть удобный онлайн-калькулятор для предварительного расчета размера ежемесячного платежа по займу.