Для начала бизнеса нужен стартовый капитал — деньги, оборудование, материалы, помещение и так далее. Кто-то пытается справиться своими силами, но денег хватает не всем. Можно попытать удачу, написать бизнес-план и попытаться получить кредит для открытия бизнеса с нуля.

Чем отличается обычный кредит от кредита для стартапа

Какому бизнесу дают кредит под бизнес-план

Какие документы нужны для получения кредита под бизнес-план

Как составить бизнес-план для кредита с нуля

Кредит для открытия бизнеса по франшизе

Чем отличается обычный кредит от кредита для стартапа

При стандартном кредитовании деньги получает готовый бизнес и чаще всего на конкретную цель: покупку оборудования, расширение деятельности и т. д.

Работающему бизнесу получить кредит проще, так как есть история работы. Банк запрашивает финансовую отчётность, налоговые декларации, расшифровки счетов бухучёта и видит полную картину работы компании. Оценить риск вложения не составит труда.С кредитом для стартапа сложнее.

Стартап — это компания в начале пути. У неё практически нет оборотов, клиентов, поставщиков, есть только желание расширяться. Поэтому новый бизнес привлекает кредит для финансирования всех сфер бизнеса: снабжения сырьем, поиска каналов сбыта, маркетинга, найма сотрудников, аренды офиса.

Какому бизнесу дают кредит под бизнес-план

Банк запрашивает бизнес-план, чтобы оценить перспективность проекта и срок его окупаемости. На основании плана банк делает вывод о том, может ли заёмщик гарантировать возврат кредитных средств и в какие сроки. Если бизнес слишком рискованный или низкорентабельный — банк откажет в кредитовании, но есть шанс его переубедить.

Бизнес-план требуется при реализации крупных проектов. Вот типы бизнеса, при которых составление финансового плана необходимо:

-

стартап — кредит под бизнес-план «с нуля» выдают очень неохотно, так как очень сложно оценить сам проект без какой-либо истории. Повысить шансы на успех можно, если у компании есть солидный поручитель;

-

расширение существующего бизнеса — в таком случае бизнес-план должен показывать, как привлечение новых средств скажется на деятельности компании;

-

инвестиционное кредитование — обычно выдаётся для покупки дорогостоящего оборудования;

-

развитие нового вида деятельности — можно сказать, это стартап в рамках действующего бизнеса.

Какие документы нужны для получения кредита под бизнес-план

Для открытия компании с нуля одного бизнес-плана недостаточно. Кроме этого в банке попросят еще ряд документов:

-

паспорт ИП или учредителя ООО;

-

учредительные документы;

-

документы на имущество, передаваемое в залог;

-

документы поручителей;

-

финансовая отчетность — если она есть;

-

налоговые декларации — при их наличии;

-

выписки из ЕГРЮЛ или ЕГРИП.

-

справку о состоянии расчетов с налоговой;

-

справку об имеющихся обязательствах перед другими кредиторами;

-

расшифровки статей бухгалтерского баланса;

-

лицензии, если они необходимы, и так далее.

Перечень будет зависеть от ситуации. Например, для — кредитования бизнеса, работающего по франшизе. Здесь потребуются договоры с франчайзи и так далее.

Как составить бизнес-план для кредита с нуля

Составляйте бизнес-план основательно. Это единственный документ, который докажет банку, что в вас есть смысл вкладываться.Готовый бизнес-план должен убедить банк, что:

-

деньги нужны компании именно в этот момент времени;

-

деньги пойдут на развитие бизнеса;

-

бизнес способен приносить прибыль в прогнозируемом периоде;

-

заёмщик платежеспособен, то есть вернёт не только тело кредита, но и проценты.

Про содержание бизнес-плана мы подробно рассказали в статье «Бизнес-план под кредит». Если кратко, то план включает следующие разделы:

Кредит для открытия бизнеса по франшизе

Франшиза — это договор с компанией-владельцем об использовании его бренда. Владелец бренда — это франчайзи, а покупатель — франчайзер. Вокруг вы можете увидеть очень много франшиз, например, McDonalds, «Пятерочка», «Магнит», «Шоколадница» и так далее.

За пользование брендом франчайзер уплачивает:

-

паушальный взнос — единоразовая плата, которая взимается после подписания договора. Есть не у каждой франшизы;

-

роялти — периодические отчисления с прибыли или выручки в пользу франчайзи.

Банку проще кредитовать бизнес под открытие франшизы, чем под запуск собственного проекта. Во-первых, франшиза — это уже проверенная бизнес-модель. Во-вторых, банку проще оценить прогнозируемую выручку, определить ожидаемый поток клиентов и оценить первоначальные вложения. Достаточно обратиться к опыту аналогичных заведений. Крупные франшизы сотрудничают с банками, поэтому банк самостоятельно сможет оценить, какое у вашего проекта сложится будущее.

Сейчас программ для кредитования на покупку франшиз становится все меньше. Например, в «Сбербанке» работала программа «Бизнес-среда», но практика показала, что многие проекты становятся дефолтными, а франчайзи вообще не оказывает никакой поддержки. Поэтому программа была свернута.

Топ-7 банков для получения кредита под бизнес-план с нуля

Кредитные учреждения готовы вкладываться в новый бизнес. Вот перечень банков, которые дают кредит под бизнес-план для открытия бизнеса

Открытие

Банк дает кредит на стартап малого бизнеса. Условия кредитования в «Открытии» следующие:

-

сумма — до 10 000 000 рублей;

-

срок кредитования — до 5 лет;

-

залог не требуется;

-

ставка — 15,2 %.

Сбербанк

В Сбербанке действует программа «Инвестиционный кредит» со следующими условиями:

-

минимальная сумма от 100 000 рублей;

-

срок кредитования — до 15 лет;

-

минимальная ставка — 11 %.

-

залог не обязателен.

Кредит отлично подходит для малого бизнеса с выручкой до 400 млн рублей. Минус — маловероятно, что Сбербанк выдаст такой кредит стартапу, но можно попробовать использовать его на приобретение франшизы.

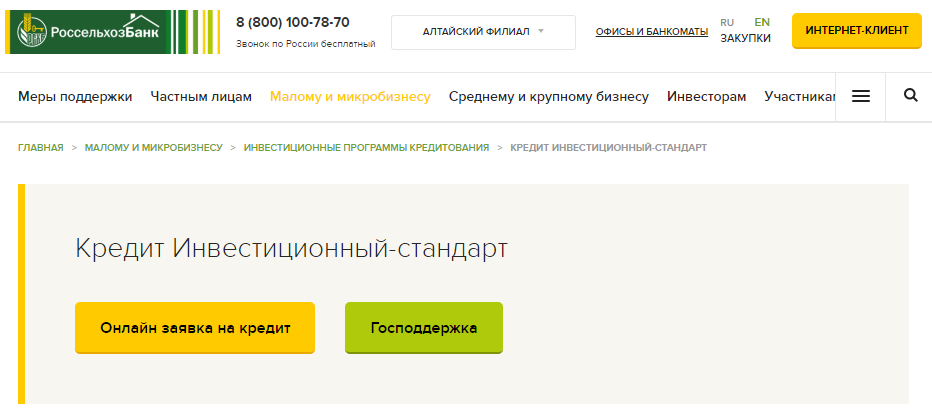

Россельхозбанк

В банке есть много программ для кредитования начинающего бизнеса в сфере агропромышленного комплекса под бизнес-план. Например, «Инвестиционный-стандарт»:

-

сумма — до 60 млн рублей;

-

срок — до 8 лет;

-

есть отсрочка погашения основного долга до 18 месяцев;

-

требуется залог или поручительство.

В целом банк реализует много программ поддержки бизнеса и реализации госпрограмм. Минус — доступны они только сельскохозяйственным предприятиям.

Центр-Инвест

Взять кредит на стартап под бизнес-план можно в банке «Центр-Инвест». Условия кредитования следующие:

-

сумма — до 3 млн рублей;

-

срок — до 3 лет;

-

ставка — от 11,5%.

Кредит под бизнес-план ИП или ООО в этом банке может получить только в течение 12 месяцев после регистрации.

Банк ВТБ

Ранее в банке также действовала программа для покупки франшиз «Стартап 24». Сейчас программа закрыта. Но малый и средний бизнес может попытать удачу и получить льготный инвестиционный кредит на следующих условиях:

-

сумма до 500 млн рублей;

-

срок — до 10 лет;

-

ставка — от 10,5 %.

Банк МСП

Банк МСП создан при поддержке государства для развития малого и среднего предпринимательства. Поэтому условия и ставки здесь лояльнее, чем в коммерческих банках:

-

сумма — до 200 млн рублей;

-

ставка — от 10,25 %;

-

срок кредитования — до 10 лет.

У банка удобный личный кабинет. Кредитование можно получить не посещая офиса.

Не все стартапы могут получить в банке МСП кредит, бизнес должен соответствовать одному из критериев:

-

работа в высокотехнологичных отраслях;

-

работа в приоритетных отраслях экономики с использованием инноваций и высоких технологий;

-

финансовая модель показывает прирост выручки не менее 20 % в год в течение 3-х лет.

Регионы — устойчивое развитие

Конкурс «Регионы — устойчивое развитие» — это совместный проект «Сбербанка», «Россельхозбанка» и Правительства РФ. В нём может участвовать как готовый бизнес, так и стартапы. Условия кредитования следующие:

-

срок кредита — до 15 лет;

-

ставка — ставка ЦБ РФ + 1 %;

-

требуется залог и поручительство.

В рамках конкурса вам назначают куратора, который поможет со сбором документов, пакет которых огромен:

-

бухгалтерская отчётность;

-

управленческая отчётность;

-

расшифровка счетов бухгалтерского учета;

-

выписка из ЕГРН;

-

выписка из ЕГРЮЛ или ЕГРИП;

-

контракты с крупнейшими покупателями и поставщиками;

-

расшифровка кредиторской и дебиторской задолженности;

-

проектная документация;

-

лицензии, разрешения и так далее.

Кроме того, куратор даст вам образец бизнес-плана или ТЭО, которые нужно будет заполнить в помесячном разрезе на протяжении 15 лет.

Конкурс идеально подходит для инновационных проектов, а покупку франшизы скорее всего не одобрят.

Что делать, если не дали кредит под бизнес-план

Даже если бизнес-план вам будут составлять профессионалы, это не гарантирует выдачу кредита. Поэтому, если в банке отказали, есть несколько вариантов.

-

Обратиться в другой банк. Не пропадать же бизнес-плану. Но, вероятно, его придется доработать под требования нового кредитора.

-

Попробовать получить поддержку частного инвестора или венчурного фонда. На практике инвесторы и фонды фокусируются именно на идее проекта, а не на финансовом состоянии заемщика.

-

Найти партнёра для развития бизнеса. Партнёр — это тоже инвестор, но он будет работать над проектом вместе с вами.

-

Разместить свой проект на краудфандинговой площадке. С миру по нитке. Площадка даст возможность каждому желающему сделать взнос на развитие вашего проекта.

-

Получить господдержку. Для участия в государственных конкурсах часто требуют бизнес-план, который у вас уже есть. Останется только доработать его под требования организаторов.

-

Отойти от темы кредитования и займов и вложить в бизнес собственные средства.

Более подробно про эти варианты мы рассказали в статье «6 способов достать деньги для бизнеса».