Пользоваться валютным счётом так же, как и рублёвым, не получится. Получать и переводить иностранную валюту несколько сложнее. Расскажем, как правильно пользоваться валютным счётом и как учитывать средства для налогообложения.

Что такое валютный счёт и для чего он нужен

Сколько счетов может быть у ООО

Как пользоваться валютным счётом

Что такое валютный счёт и для чего он нужен

Валютный счёт нужен организации, если она хочет заниматься внешнеэкономической деятельностью. При наличии валютного счёта можно:-

рассчитываться в иностранной валюте с зарубежными партнёрами;

-

обменивать валюту на рубли;

-

хранить иностранные деньги.

Вместе с валютным банк открывает и транзитный счёт. На него попадают все переводы от иностранных контрагентов для прохождения валютного контроля. Только после проверки банком законности платежа вы сможете получить средства на валютный счёт, а на рублёвый — после конвертации.

Сколько счетов может быть у ООО

Закон не ограничивает количество валютных счетов для ООО, которые они могут открывать в уполномоченных банках. Об этом прямо сказано в п. 1 ст. 14 Федерального закона «О валютном регулировании и валютном контроле» от 10.12.2003 г. № 173-ФЗ.

Юрлица открывают счета в различных валютах. Для этого обращаются в любые банки, где есть лицензия на работу с иностранными денежными средствами.

В начале внешнеэкономической деятельности или в процессе её осуществления нужно своевременно реагировать на оборот новой валюты и открывать соответствующий счёт. В противном случае можно потерять деньги на конвертации.

Пример. Контрагент перевёл на долларовый счёт швейцарские франки. Банк не может сразу зачислить их на валютный счёт клиента. Сначала он конвертирует франки в доллары, которые затем и поступают на транзитный счёт. Курс конвертации при этом может быть совсем невыгодным для компании, да и бухгалтеру такая операция добавит сложностей при составлении отчётности.

Как пользоваться валютным счётом

Инструкция Банка России от 16.08.2017 года № 181-И (далее — Инструкция) устанавливает для российских юрлиц определённый порядок расчётов с иностранными компаниями. Рассмотрим подробнее его ключевые моменты.

Списание и зачисление средств в валюте

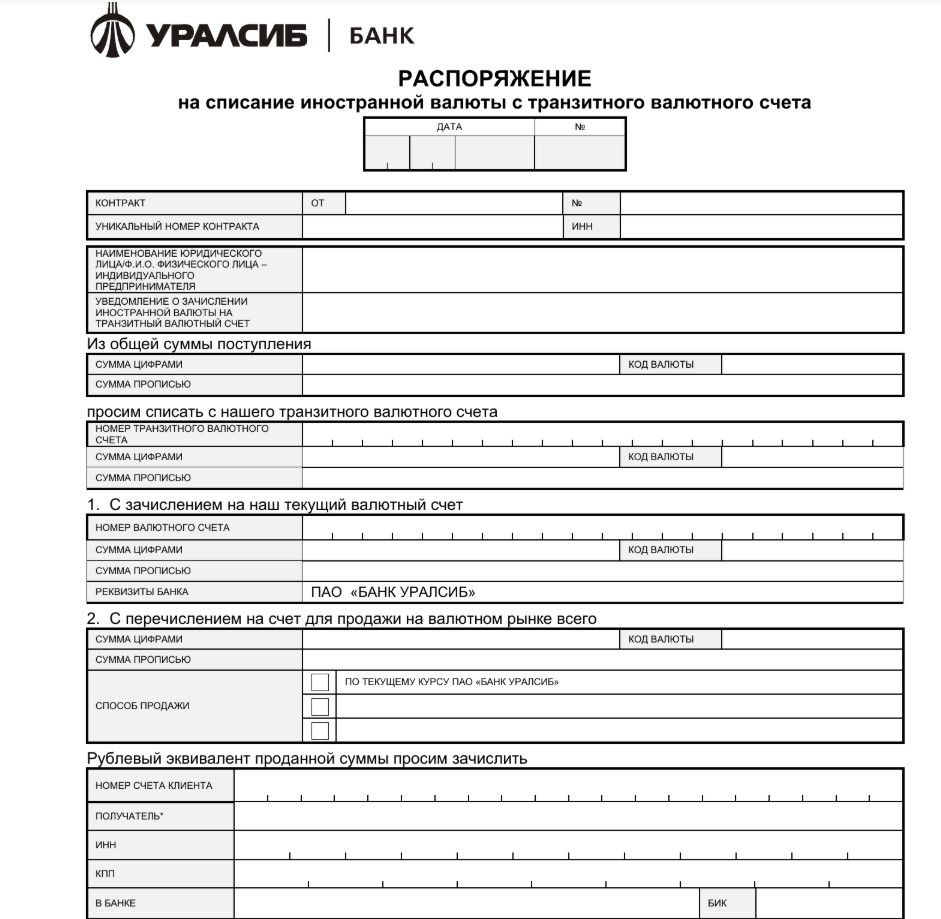

Чтобы перевести деньги иностранному юрлицу, нужно подать в банк распоряжение о списании иностранной валюты (п. 2.2 Инструкции). Форму такого распоряжения можно найти на официальном сайте банка. Также её предоставят при заключении договора на обслуживание валютного счёта.

Пример распоряжения о списании иностранной валюты с транзитного валютного счёта в банке «Уралсиб»:

Кроме распоряжения о списании в банк нужно предоставить документы, связанные с проведением операции — договоры, акты, инвойсы (п. 2.5 Инструкции). Если договор был поставлен на учёт в обслуживающем банке, при проведении платежа нужно предоставить и уникальный номер договора.

Документы предоставляют одновременно с распоряжением о списании средств. Однако закон допускает, что распоряжение о списании валюты с транзитного счёта можно подать и до предоставления подтверждающих документов. В этом случае необходимо указать код соответствующей валютной операции. Коды видов валютных операций можно найти в Приложении № 1 к Инструкции.

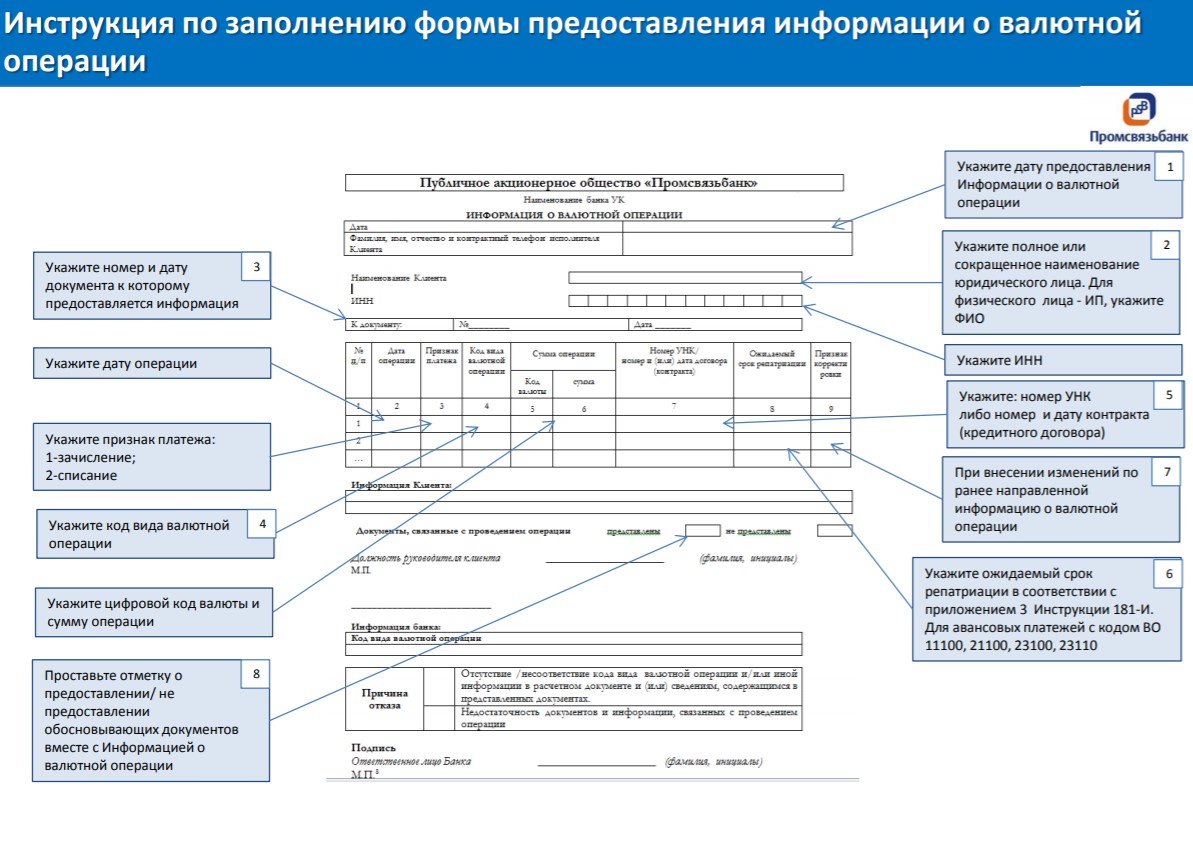

При исполнении и прекращении обязательства, изменении лица в нём или суммы по контракту вместе с подтверждающими документами нужно подать справку о подтверждающих документах. Её форма утверждена Приложением № 6 к Инструкции.

На сайте «Промсвязьбанка» даны подробные объяснения по заполнению справки:

Предоставлять подтверждающие документы не нужно в следующих случаях:

-

при осуществлении операций, связанных с расчётом по аккредитиву;

-

при списании иностранной валюты с использованием банковской карты, кроме валютных операций по договору, принятому на учёт в банке;

-

при списании средств в пользу физлица-нерезидента, если это связано с пенсионными, социальными или компенсационными выплатами;

-

при списании валюты путём прямого дебетования с согласия резидента РФ;

-

при взыскании средств с резидента в соответствии с законодательством РФ;

-

при проведении операций между резидентом и банком;

-

при проведении операции на сумму не более 200 000 рублей.

Полный перечень исключений содержит п. 2.6 Инструкции.

Валютный контроль

На основании предоставленных по сделке документов банк выполняет валютный контроль — проверяет законность валютного платежа. Только после прохождения контроля деньги поступают с транзитного счёта на валютный.

Банк может осуществлять и другие функции агента валютного контроля:

-

ставить контракты на учёт, изменять сведения в них;

-

выдавать справки о проведённых валютных операциях;

-

давать консультации по вопросам прохождения валютного контроля;

-

заполнять справку о подтверждающих документах на основании сведений от клиента;

-

проводить экспертизу документов для прохождения валютного контроля.

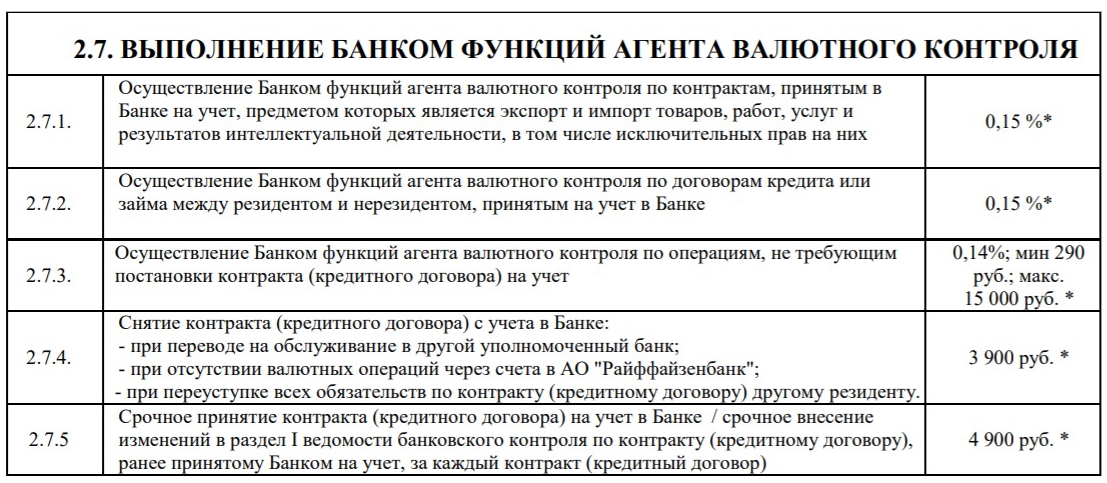

Услуги валютного контроля платные и оплачиваются в соответствии с выбранным тарифом.

Функции агента валютного контроля на тарифе «Малый бизнес» в «Райффайзенбанке»:

Учёт валютных операций

Учёт валютных платежей регламентируют:

-

Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 г. № 173-ФЗ;

-

Инструкция по применению единого плана счетов от 01.12.2010 г. № 157н;

-

Положение по бухгалтерскому учёту ПБУ 3/2006 от 27.11.2006 г.

Проводки по валютным операциям близки к рублёвым. Отличие заключается в использовании новых счетов, валютном контроле и курсовых разницах.

1. Новые счета. Для отражения в бухучёте валютных операций используют счёт 52. Для валютных счетов внутри государства используют субсчёт 52-1, за рубежом — 52-2. Также могут использоваться:

- счёт 55 — для обобщения информации по движению иностранных валют в аккредитивах, чековых книжках, специальных счетах;

-

счёт 57 — для обобщения информации о движении средств, внесённых в кассы кредитных организаций, но не зачисленных по назначению;

-

счёт 91 — для отражения курсовой разницы валют.

3. Курсовые разницы. В бухучёте валютные операции отражают в рублях, конвертируя валюту по курсу Центробанка РФ. И здесь важно правильно определить дату признания расхода или дохода (ст. 271 и 272 НК РФ).

Обычно за дату конвертации принимают день проведения хозяйственной операции. При ведении бухгалтерии днём конвертации валюты в рубли может быть определённая отчётная дата.Если деньги расходуются с валютного счёта, то датой конвертации следует считать день самого позднего из следующих действий:

-

перевод валюты контрагенту;

-

выполнение обязательства по договору;

-

отгрузка товара, приобретённого для передачи конечному покупателю (перепродажа).

Основные бухгалтерские проводки по валютному счёту:

|

Описание проводки |

Дт |

Кт |

|

Поступление валютной выручки |

52 |

62 |

|

Поступление валюты от прочих контрагентов или учредителей |

52 |

76 (75) |

|

Списание валюты для оплаты поставки |

60 |

52 |

|

Перечисление валюты прочим контрагентам |

76 |

52 |

|

Получение валюты из банка в кассу юрлица |

50 |

52 |

|

Возврат неиспользованной валюты в кассу |

50 |

71 |

|

Возврат заёмных средств в валюте и оплата процентов по ним |

66 (67) |

52 |

Налогообложение по валютному счёту

Юридические лица должны заплатить налог, если они получили доход с курсовой разницы при конвертации валюты.

Пример. 10 января 2022 года ООО купило 10 000 $, которые по курсу Центробанка РФ обошлись в 742 926 рублей. Уже 11 января 2022 года ООО оплатило счёт этими 10 000 $, которые по курсу Центробанка РФ стоили уже 751 315 рублей. Доход компании с курсовой разницы составит 751 315 - 742 926 = 8 389 рублей. Именно их и нужно будет указать в бухгалтерской отчётности в качестве дохода.

Если компания, наоборот, потеряла средства при конвертации валюты, это называется отрицательной курсовой разницей.

Бухгалтерские проводки:

|

Описание проводки |

Дт |

Кт |

|

Отрицательная курсовая разница |

91 |

50 (52, 55, 57, 58, 60, 62, 67, 76) |

|

Положительная курсовая разница |

50 (52, 55, 57, 58, 60, 62, 67, 76) |

91 |

Порядок открытия и условия обслуживания валютных счетов

Порядок открытия валютного счёта мало чем отличается от открытия рублёвого счёта. Вам нужно:

-

Подать заявку в выбранный банк.

-

Выбрать тариф для обслуживания счёта.

-

Подать пакет необходимых документов.

-

Дождаться рассмотрения заявки банком.

-

В случае положительного решения заключить с банком договор и получить реквизиты счёта.

Подробнее о том, как открыть валютный счёт, мы писали в отдельной статье.

Также у нас есть обзоры условий открытия и обслуживания валютного счёта в конкретных банках: