Старые правила

До 2 мая 2014 года сообщить в налоговую об открытии счёта нужно было в течение 7 рабочих дней. То же самое — при закрытии счёта. Если компания или предприниматель не укладывались в этот срок, их ждали штрафы:

-

юрлиц и ИП штрафовали на 5000 руб.;

-

директора или главбуха могли оштрафовать на 1000-2000 руб.

Уведомление составляли на специальном бланке. В нём указывали номер счёта, дату его открытия, название организации или данные ИП, ИНН, КПП и сведения о банке.

Передать уведомление можно было на бумаге или через систему электронной отчётности. Второй вариант подходил фирмам, которые открывали дополнительные счета или закрывали старые.

Передавать информацию о том, что вы открыли новый счёт или закрыли старый, нужно было не только в ФНС, но и в ПФР и ФСС.

Новые правила

В 2014 году требования изменились. Федеральный закон от 02.04.2014 № 52-ФЗ отменил статьи Налогового кодекса, которые обязывали компании и ИП сообщать об открытии или закрытии счёта в налоговую.

В ПФР и ФСС тоже ничего сообщать не нужно: с фондами банки тоже взаимодействуют напрямую.

Как налоговая узнаёт о новом расчётном счёте

|

|

До 2 мая 2014 года |

После 2 мая 2014 года |

|

Кто уведомляет |

ИП или фирма, которая открывает счёт |

Банк |

|

В какой срок |

7 рабочих дней |

5 рабочих дней |

|

Штраф за нарушение |

|

40 000 руб. |

А если открыть счёт в другом регионе?

Допустим, предприниматель из Свердловской области открывает ещё один счёт в Челябинской области. Узнает ли об этом его налоговая?

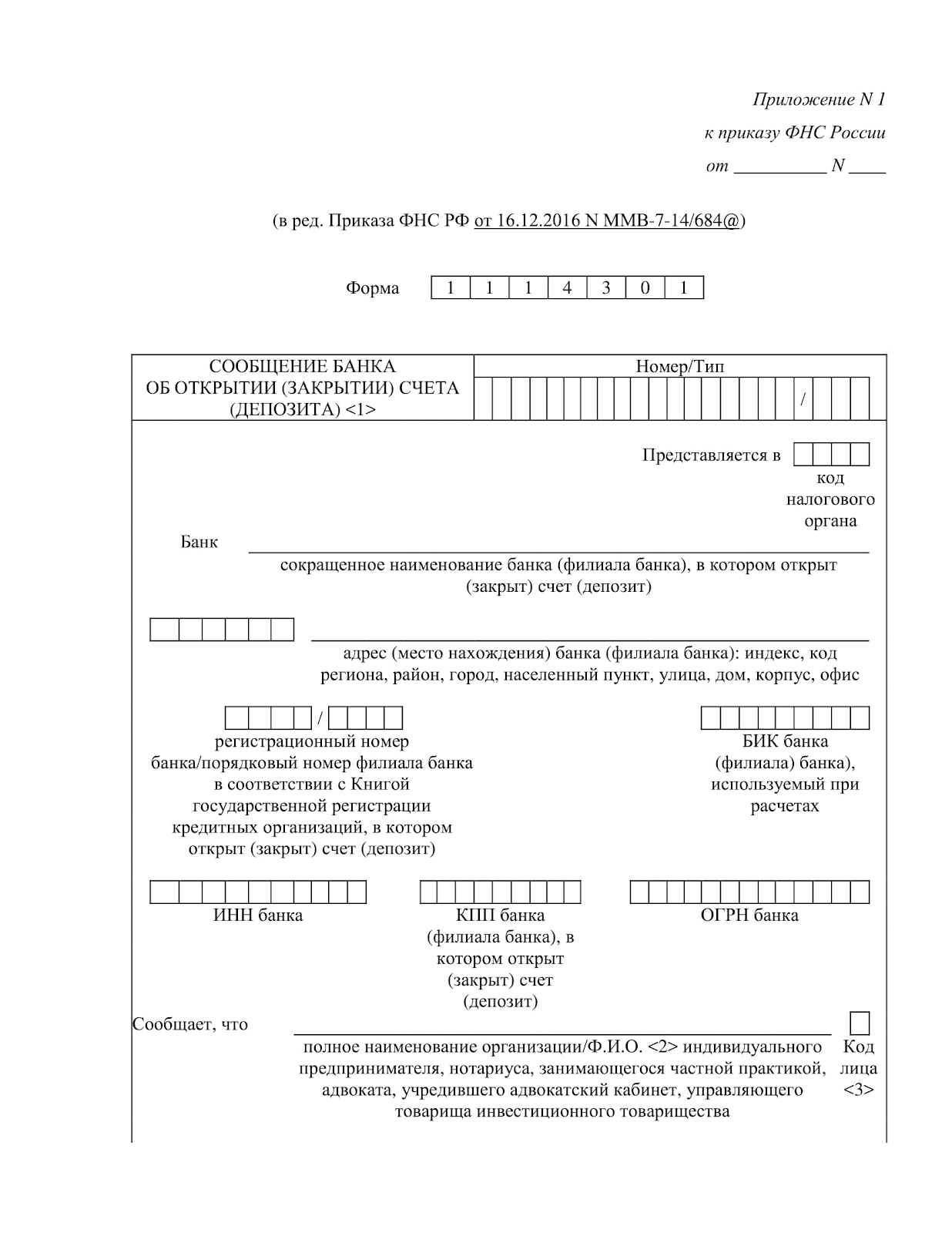

Вот как выглядит форма, по которой банк сообщает налоговой о новых счетах (Приказ ФНС от 23.05.2014 № ММВ-7-14/292@):

Исключение

По-прежнему уведомлять налоговую придется, если компания открывает счёт за границей (ч. 2 ст. 12 и ч. 10 ст. 28 Федерального закона от 10.12.2003 № 173-ФЗ).

В противном случае не получится перевести деньги на этот счёт. Прежде чем выполнить операцию, российский банк спросит у клиента уведомление, которое тот направил в ФНС. На уведомлении должна быть отметка о принятии.

На то, чтобы уведомить налоговую о заграничном счёте, у компании есть 30 дней. Если не сделать этого или отправить сообщение не по форме, будет штраф.

Штрафы по уведомлениям об открытии счетов в иностранных банках

(п. 2, 2.1 ст. 15.25 КоАП РФ)

|

|

Если передать уведомление позже срока или не по форме |

Если не передать уведомление совсем |

|

Для граждан |

1000—1500 руб. |

4000—5000 руб. |

|

Для должностных лиц |

5000—10 000 руб. |

40 000 — 50 000 руб. |

|

Для компаний |

50 000—100 000 руб. |

800 тыс. — 1 млн руб. |

Образцы уведомлений можно скачать на сайте ФНС. Направить документ в налоговую можно лично, через представителя, почтой или онлайн — через личный кабинет на nalog.ru.