По закону ООО не обязаны открывать расчётный счёт, но без него сложно работать. Наличные расчёты по одному договору ограничены суммой 100 тыс. рублей, а налоги без счёта нельзя заплатить. Российские банки предлагают разнообразные условия расчётно-кассового обслуживания. Расскажем, как ООО выбрать банк для расчётного счёта.

Общие критерии выбора банка для открытия расчётного счёта

Не стоит открывать счёт в ближайшем к офису банке. Это может вызвать ряд проблем: от переплаты за обслуживание до потери денег на счетах. Обращайте внимание на следующие критерии.

1.Известность банка

Чем популярнее банк, тем проще собрать информацию: какие тарифы, на чём можно сэкономить, какие подводные камни могут быть в договоре, насколько отзывчив банк к проблемам клиентов и так далее.

Например, «Сбербанк», «ВТБ», «Альфа-Банк» и «Россельхозбанк». Вероятно, в вашем окружении есть люди и компании, которые сталкивались с этими банками. Нюансы обслуживания в них вы легко узнаете из первых уст. А вот с «Алтайкапиталбанком» история иная — о нем вы могли не слышать, особенно если не живете в Алтайском крае.

Известность — залог надежности. Чем больше клиентов обслуживается в банке, тем больше компаний, предпринимателей и граждан ему доверяют. А значит тарифы банка конкурентоспособны, цены и условия привлекательны.

2.Сеть филиалов и офисов

Многие предприниматели не считают этот критерий важным, ведь почти все проблемы можно решить через онлайн-банк или по звонку на горячую линию. Но в отзывах о банках клиенты часто жалуются, что сотрудники колл-центра не всегда решают проблемы, а иногда даже усугубляют. Недопонимание сторон или некомпетентный менеджер «на проводе» — и проблема, которую в офисе решили бы за минуту, растягивается на дни и недели. Поэтому хорошо, когда есть возможность лично посетить офис.

3.Скорость работы банка

В первую очередь важно то, как быстро банк откроет расчётный счёт. Иногда нет времени ждать, пока банк проверит все документы и подпишет договор РКО. Рекомендуем найти банки, в которых счёт можно «зарезервировать». Вы сразу получите реквизиты нового счёта и сможете указать их в договоре. Платить с «зарезервированного» счёта нельзя, а вот принимать оплату можно.

Еще один фактор — продолжительность операционного дня. Банк не обрабатывает платежи 24/7, для всех операций установлен временной промежуток — это и есть операционный день. Например, в «Тинькофф» он длится с 01:00 до 21:00 по Мск в рабочие дни. Вы можете сделать перевод и после 21:00 по Мск, но его исполнят только на следующий день. Внутрибанковские переводы чаще выполняют круглосуточно.

4.Удобство работы с онлайн-банком

Большую часть времени вы будете работать с банком через интернет — на сайте или в мобильном приложении. Интерфейс — дело привычки и личного вкуса; а вот стабильность работы и полезные функции важны всем. Оценку, которую ставят клиенты мобильному приложению, можете узнать на нашем сайте или в магазине мобильных приложений.

Стоимость обслуживания расчётного счёта

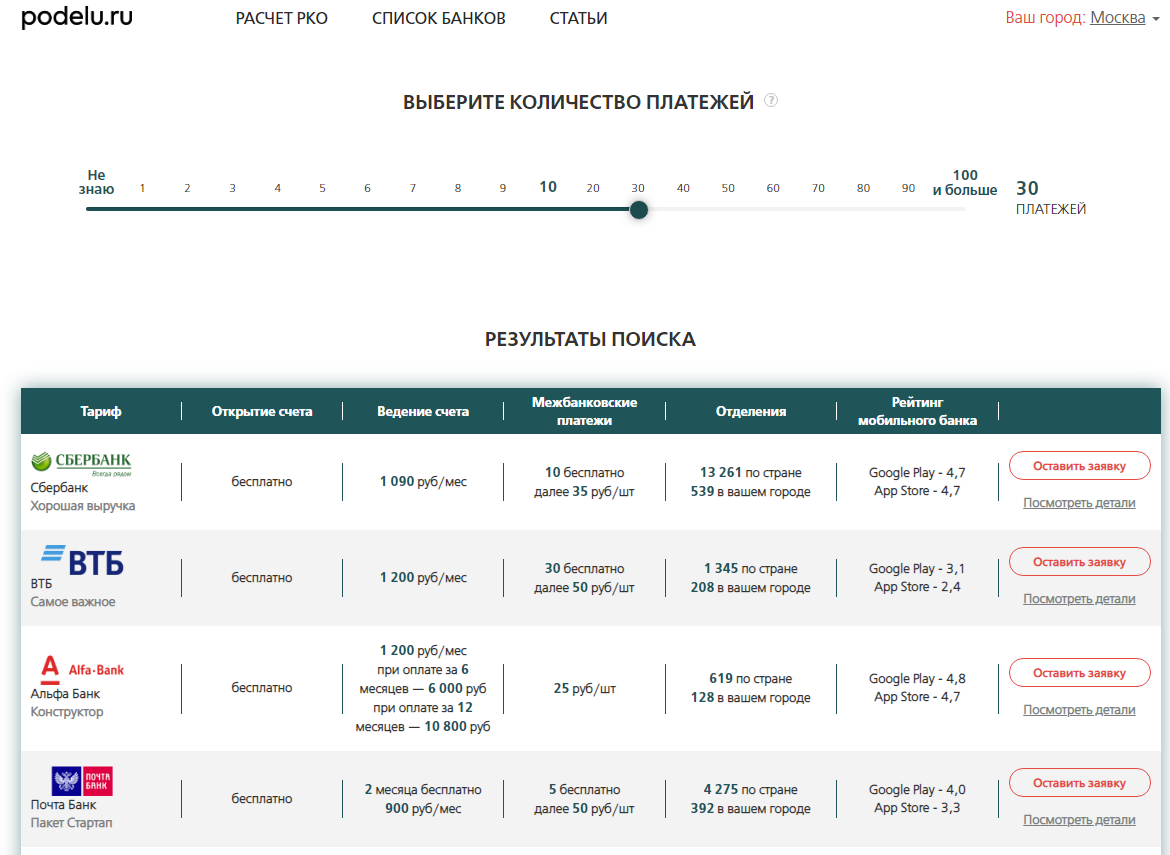

Как правило, банки открывают счета бесплатно, а зарабатывают на комиссиях. Поэтому до похода в банк изучите условия обслуживания. Наш сервис агрегирует информацию обо всех банках и тарифах, чтобы вы могли узнать основную информацию о стоимости счёта в одном месте.

Цена обслуживания счёта зависит от пяти факторов.

1.Количество ежемесячных платежей

В первую очередь счёт нужен для совершения платежей. В рамках одного банка переводы обычно бесплатны, а вот за межбанковские возьмут комиссию. Наш сервис показывает подходящие банковские тарифы в зависимости от количества платежей в месяц.

Например, ИП ежемесячно совершает 35 платежей. Тариф выбираем на 1 год. Оплата за обслуживание на 1 год следующая:

-

«Сбербанк» — 13 080 руб.;

-

«ВТБ» — 14 400 руб.;

-

«Почта Банк» — 9 000 руб.

Пока лидирует «Почта Банк», но мы еще не посчитали самое главное — комиссию за платежи, которая равна:

-

«Сбербанк» — (35 шт. – 10 шт.) × 35 руб. × 12 мес. = 10 500 рублей в год за 420 платежей;

-

«ВТБ» — (35 шт. – 30 шт.) × 50 руб. × 12 мес. = 3 000 рублей в год за 420 переводов;

-

«Почта Банк» — (35 шт. – 5 шт.) × 50 руб. × 12 мес. = 18 000 рублей за 420 переводов.

Результаты следующие: годовое обслуживание в «Сбербанке» — 23 580 рублей, в «ВТБ» — 17 400 рублей, в «Почта Банке» — 27 000 рублей. А сначала казалось, что дешевле всего работать с «Почта Банком». Вот почему важно заранее запланировать количество ежемесячных платежей.

2.Количество работников

Работники — это физические лица. Переводы им облагаются по другому проценту, нежели перечисление ИП или ООО. Запланируйте ежемесячный фонд оплаты труда. Исходя из его размера можно подсчитать размер трат за перевод зарплаты.

Предполагаемый фонд заработной платы 1 000 000 рублей в месяц.

В «Сбербанке» плавающая процентная ставка. С первых 150 000 рублей зарплаты возьмут комиссию 0,5 % — 750 рублей. С суммы от 150 000 до 300 000 рублей — 1 % или 1 500 рублей. С оставшихся 700 000 рублей комиссия 1,5 % — 10 500 рублей. Итого — 12 750 руб/мес или 153 000 рублей в год.

В «ВТБ» первые 150 000 рублей бесплатны. От 150 000 до 300 000 рублей комиссия 1 % или 1 500 рублей. А с оставшихся 700 000 рублей взыщут 1,5 %, то есть 10 500 рублей. Итого — 12 000 руб/мес или 144 000 рублей в год.

В «Почта Банке» иные условия. Первые 300 000 рублей ставка 1 % или 3 000 рублей. С оставшихся 700 000 рублей возьмут комиссию 4 % или 28 000 рублей. Итого — 31 000 руб/мес или 372 000 рублей в год.

3.Поступление наличных

Заранее определитесь, будете ли вы вносить наличные на счет и в каком объеме. Операция по зачислению наличных денег на счет — платная. Комиссия может меняться в зависимости от способа пополнения — касса банка или банкомат.

За 1 год на расчётный счёт планируется внести 500 000 рублей налички через банкомат.

В «Сбербанке» с первых 100 000 рублей комиссию не возьмут, а с оставшейся части возьмут 1,5 % или 6 000 рублей. В «ВТБ» со всей суммы возьмут 0,15 % или 7 500 рублей. А вот в «Почта Банке» комиссия отсутствует.

4.Снятие наличности

Иногда обойтись без наличных нельзя. За снятие её со счёта банк потребует процент.

За 1 год со счета нужно будет снять 100 000 рублей. Обналичивать будем через терминал.

В «Сбербанке» комиссия 2,8 % или 2 800 рублей. В «ВТБ» — 1 % или 1 000 рублей. В «Почта Банке» — тоже 1 % или 1 000 рублей.

Читайте нашу статью «Как снять наличные с расчётного счёта ООО».

5.Дополнительные услуги

Для завлечения клиентов банки предлагают разнообразные услуги. Например, «Альфа-Банк», «Точка Банк» и «Модульбанк» предлагают специальный сервис, который будет оценивать ваши операции с точки зрения 115-ФЗ. Это поможет избежать непредвиденных блокировок и обвинения в незаконных операциях.

Другие банки предлагают услуги онлайн-бухгалтерии, что особенно актуально для предпринимателей. Например, «Тинькофф Банк», «Точка Банк» и другие. Подробнее читайте в статье «Лучший банк для ИП».

Есть банки, предлагающие небольшой процент на остаток, что помогает сэкономить на стоимости ежемесячного обслуживания.

Оценив всё, можно рассчитать конечную годовую стоимость содержания расчётного счёта на нашем примере:

-

«Сбербанк» — 185 380 рублей в год;

-

«ВТБ» — 169 900 рублей в год;

-

«Почта Банк» — 400 000 рублей в год.

Финансовая устойчивость банка

Очень важно, чтобы банк был финансово устойчив. Если у банка отзовут лицензию, то юрлицо станет кредитором третьей очереди. Вполне вероятно, что деньги ООО уже не вернет.

Получить информацию о финансовом состоянии банка можно из двух источников.

1.Сайт Центрального Банка РФ

Банки обязаны публиковать финансовые отчеты на официальном сайте ЦБ РФ.

Из отчетов вы можете получить всю интересующую вас информацию. У способа есть существенный недостаток — без знания банковского бухучета и основ в области банковских финансов читать эти документы затруднительно.

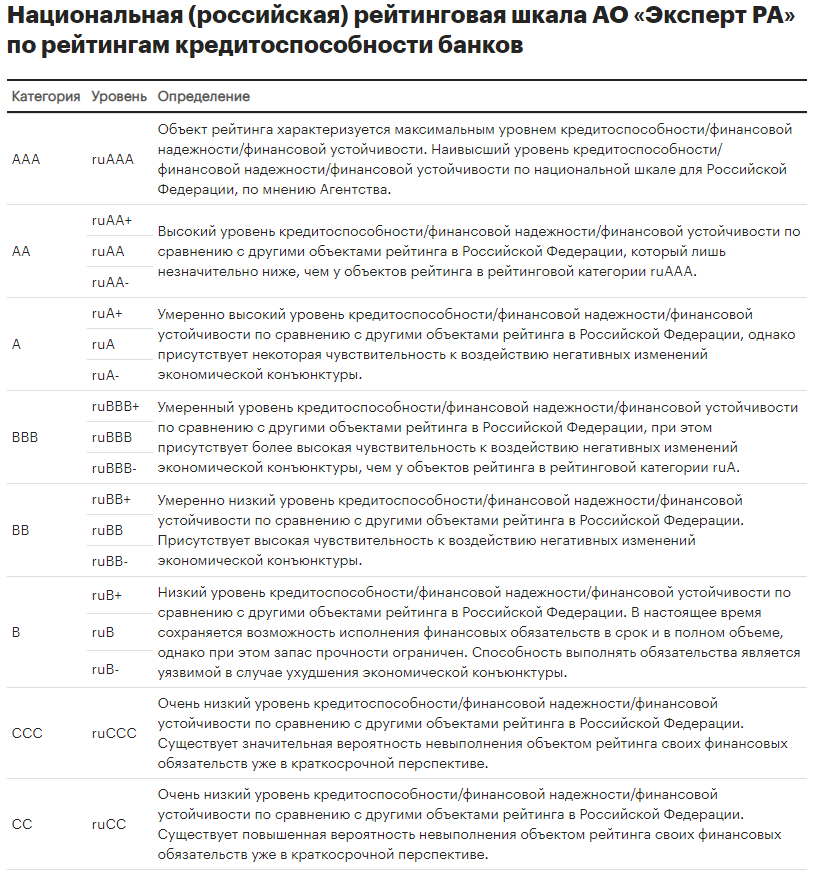

2.Рейтинговые агентства

Рейтинговые агентства постоянно оценивают финансовую устойчивость банков. Есть как зарубежные агентства, так и отечественные. В России популярны «Эксперт РА» и AK&M. Они оценивают банки по различным критериям и ставят итоговую оценку, которую постоянно корректируют. Рейтинговая шкала «Эксперт РА» представлена ниже.

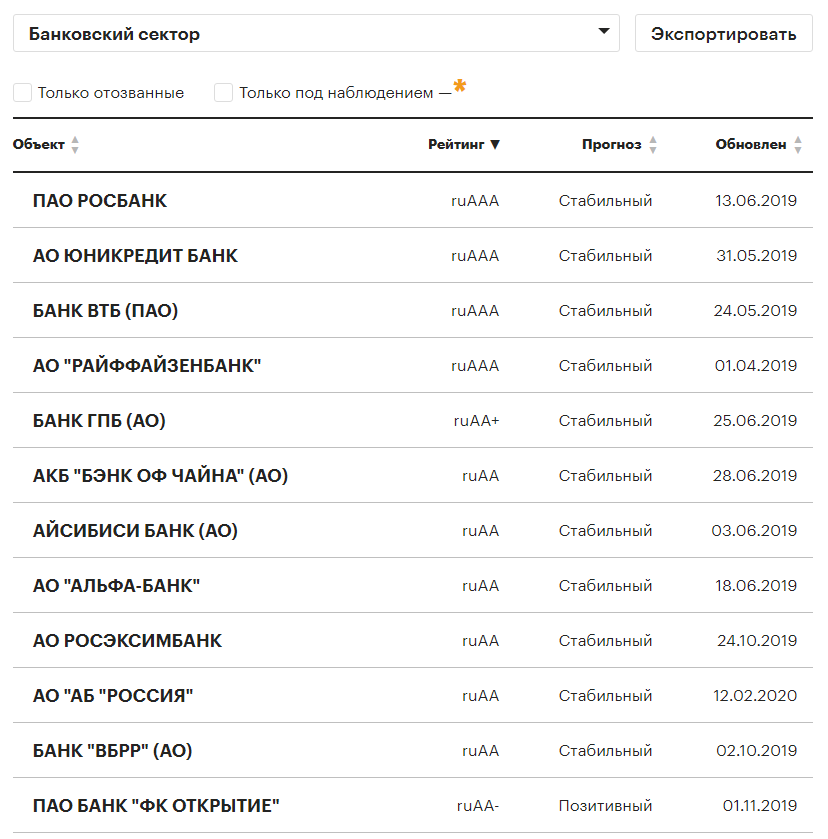

А вот перечень банков с присвоенными оценками.

К тому же агентство прогнозирует финансовую устойчивость банка в будущем. Например, в таблице выше видно, что агентство прогнозирует улучшение ситуации у «ФК Открытие».

Как открыть расчётный счёт в банке

После прочтения этой статьи, вы, наверняка, задумались, как открыть расчётный счёт в банке. Сделать это несложно — достаточно определиться с банком, выбрать тариф, собрать документы и подписать договор РКО. Про все это читайте в статье «Порядок открытия расчётного счёта для ИП и ЮЛ».