В 2023 году не только повысилась фиксированная часть взносов по сравнению с 2022 годом, но и изменилась предельная величина 1% с доходов свыше 300 000 рублей. Читайте в статье, как поменяется величина взносов, как рассчитать платежи за неполный год, когда и по каким КБК перечислить деньги.

Изменение взносов по сравнению с 2022 годом

Примеры расчета страховых платежей для ИП

Как платить взносы ИП за неполный год

Какие взносы платить ИП, если применяется НПД

Сроки уплаты фиксированных взносов в 2023 году

Оформление платежных документов для ИП

Взносы ИП за себя в 2023 году

С 2018 года изменилась формула расчета взносов ИП за себя. Раньше в расчете применялся действующий МРОТ, но затем чиновники зафиксировали размер взносов и прописали его на каждый год вплоть до 2023.

Кроме пенсионных и медицинских взносов предприниматели могут добровольно делать платежи на социальное страхование (п. 3 ст. 2, 4, 5 Федерального закона от 29.12.2006 № 255-ФЗ). Для этого ИП должен встать на специальный учет в Социальном фонде России самостоятельно и регулярно перечислять суммы, тогда он будет получать социальные пособия: например, по беременности и родам, по уходу за ребенком и простые больничные. Правда мало кто из предпринимателей пользуется этим правом.

Страховые взносы на ОПС в 2023 году

Размер взносов ИП на пенсионное страхование в 2023 году зависит от суммы доходов за год и состоит из фиксированной и переменной частей (п. 1 ст. 430 НК РФ):

-

фиксированная часть — 36 723 рубля, если доход за год не выше 300 000 рублей;

-

переменная часть — плюс 1% от доходов свыше этой суммы, но не более 257 061 рублей — теперь эта сумма прописана в НК РФ, а прежде рассчитывалась как восьмикратный размер взносов на ОПС.

Получается, в 2023 году максимальная сумма пенсионных взносов: 36 723 + 257 061 = 293 784 рубля.

Страховые взносы на ОМС в 2023 году

Фиксированные взносы на медицину в 2023 году составляют 9 119 рублей. Эта сумма не зависит от годовых доходов ИП.

Итак, в 2023 году при доходах ИП ниже порога 300 000 рублей в год фиксированные платежи составят: 36 723 + 9 119 = 45 842 рубля. При доходах сверх этого порога добавится 1% платеж с суммы превышения, но не выше лимита в 257 061 рубль.

Изменение взносов по сравнению с 2022 годом

В 2023 году взносы продолжат повышаться — их размер закреплен в Федеральном законе от 15.10.2020 № 322-ФЗ.

Сравнение сумм фиксированных взносов в 2022 и 2023 годах

| Вид взносов |

2022 |

2023 |

|

34 445 ₽ |

36 723 ₽ |

|

|

На медицинское страхование |

8 766 ₽ |

9 119 ₽ |

|

Общая сумма |

43 211 ₽ |

45 842 ₽ |

Как видим, суммарно фиксированные взносы в 2023 году увеличиваются более чем на 2,5 тыс. рублей.

Примеры расчета страховых платежей для ИП

Пример 1. У Олега есть ООО для работы с плательщиками НДС и ИП на УСН «Доходы», через которое он проводит некоторые сделки. Прибыль по ИП в 2023 году оказалась небольшой — 278 тыс. рублей. Видим, что доходы ИП не превышают порог в 300 тыс. рублей, а значит переменной части взносов не будет — только фиксированная. Олег заплатит за себя на пенсионное страхование 36 723 рублей, а на медицинское — 9 119 рублей.

Пример 2. Иван работает как ИП на УСН «Доходы минус расходы». За 2023 год его прибыль составила 1 800 000 рублей, а расходы — 755 000 рублей.

Фиксированные взносы: 36 723 рублей на ОПС и 9 119 рублей на ОМС.

Рассчитаем доходы: 1 800 000 - 755 000 = 1 045 000 рублей.

Рассчитаем сумму превышения порога: 1 045 000 - 300 000 = 745 000 рублей — с этой суммы Иван уплатит переменную часть взносов по ставке 1%.

Рассчитаем переменную часть взносов: 745 000 * 1% = 7 450 рублей — эту сумму Иван перечислит на ОПС дополнительно.

Как платить взносы ИП за неполный год

Многие ИП регистрируются или закрываются в середине года, тогда нужно рассчитать и уплатить взносы за неполный год — те несколько месяцев или недель, в которые бизнес работал. Это можно сделать с помощью бесплатных калькуляторов взносов, которые есть в сети, или провести расчет самостоятельно.

Для примера проведем расчет платежей для ИП, который зарегистрировался 20 апреля 2023 и работает до конца года. В году он проработал 8 месяцев и 10 дней (взносы считаются со дня, следующего за днем регистрации).

Шаг 1. Рассчитаем платежи за полные месяцы, отработанные в 2023 году:

-

взносы на ОПС: 36 723 / 12 месяцев * 8 месяцев = 24 482 рубля;

-

взносы на ОМС: 9 119 / 12 месяцев * 8 месяцев = 6 079,33 рубля.

Шаг 2. Рассчитаем платежи за неполный месяц, отработанный в 2023 году:

-

взносы на ОПС: 36 723 / 12 месяцев * 10 дней / 30 дней в апреле = 1 020,08 рубля;

-

взносы на ОМС: 9 119 / 12 месяцев * 10 дней / 30 дней в апреле = 253,3 рубля.

Шаг 3. Суммируем все значения:

-

24 482 + 1 020,08 = 25 502,08 рубля на пенсионное страхование;

-

6 079,33 + 253,3 = 6 332,63 рубля на медицинское страхование.

Итого, за неполный год ИП заплатит 31 874,71 рубля взносов.

Какие взносы платить ИП, если применяется НПД

Если предприниматель решил стать самозанятым и применять налог на профессиональный доход, он полностью освобождается от страховых взносов за себя, даже если не прекращает регистрацию в статусе ИП. Отчисления на медицинское страхование идут с налога самозанятого — ведомства сами разбираются между собой. А вот пенсионные взносы ИП-самозанятый может платить добровольно прямо в приложении «Мой налог».

Для перехода в статус самозанятого нужно подать заявление о применении НПД через приложение «Мой налог». ФНС рассмотрит его в течение 6 рабочих дней и пришлет уведомление о новом статусе предпринимателя. Затем в течение 30 дней с момента подачи заявления о самозанятости ИП должен написать еще одно заявление — об отказе от применения спецрежима, на котором он работал прежде. Если этого не сделать, статус самозанятого отменят.

Сроки уплаты фиксированных взносов в 2023 году

Для уплаты фиксированных взносов срок один — до 31 декабря 2023 года.

Но есть один выгодный маневр. Если делать платежи частями в каждом квартале, то на эти суммы можно уменьшить авансы по налогу УСН или патентные платежи.

На УСН «Доходы минус расходы» уплаченные взносы попадают в расходы и уменьшают налогооблагаемую базу.

На УСН «Доходы» и патенте ИП без работников имеет право уменьшить налог на всю сумму уплаченных взносов, а ИП с работниками — на 50% от суммы уплаченных взносов за себя и сотрудников.

Поэтому выгодно платить взносы частями в период действия патента или в рамках кварталов на УСН:

-

в 1 квартале 2023 — до 31 марта;

-

в 3 квартале 2023 — до 30 сентября;

-

в 4 квартале 2023 — до 31 декабря.

Переменную часть взносов с доходов свыше 300 000 рублей за 2023 год нужно уплатить не позднее 1 июля 2024 года.

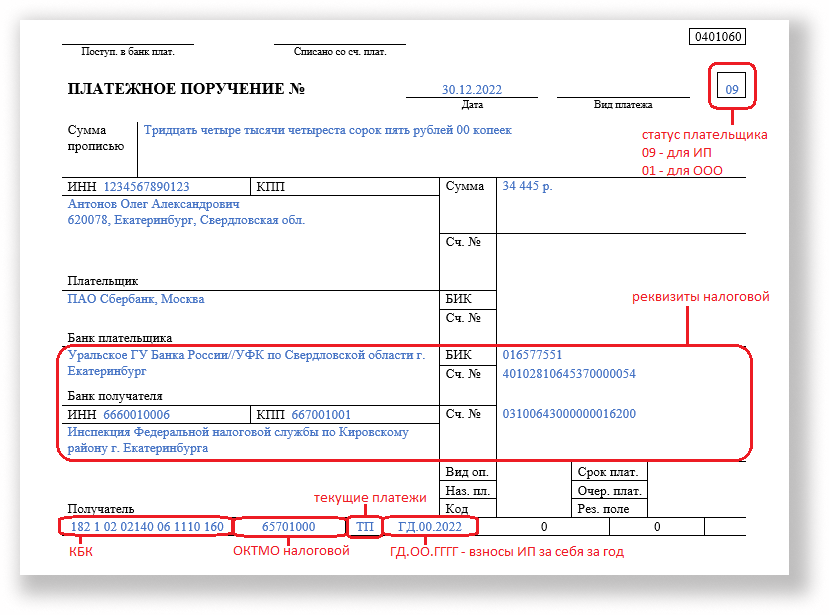

Оформление платежных документов для ИП

Платежки по страховым взносам за себя нужно заполнять аккуратно, потому что платежка с ошибками может попасть в невыясненные платежи, а ИП тем временем получит штраф и блокировку счета.

Напомним: с 2017 года ИП уплачивают страховые взносы прямиком в налоговую, которая теперь администрирует взносы (ст. 430 НК РФ). Новый порядок оформления платежных документов прописан в приказе Минфина №107н, согласно ему ИП должен указать:

-

статус плательщика 09;

-

реквизиты своей налоговой;

-

правильный КБК;

-

БИК банка получателя, номер казначейского счёта и номер банковского счёта местного казначейства.

Образец заполнения платежного поручения по взносам ИП за себя

Платежку можно заполнить в бесплатном сервисе ФНС. Выберите раздел «Индивидуальному предпринимателю», затем «Уплата налогов, страховых взносов» и следуйте пошаговому алгоритму. А онлайн-бухгалтерии для ИП заполняют платежки на взносы автоматически.

КБК для взносов ИП за себя в 2023 году

КБК для взносов ИП перечислены в приказе Минфина от 08.06.2021 № 75н:

-

182 1 02 02140 06 1110 160 — для фиксированной части взносов на пенсионное страхование и 1% от доходов свыше 300 000 рублей;

-

182 1 02 02103 08 1013 160 — для взносов на медицинское страхование.

Что будет, если не платить взносы ИП за себя

Страховые взносы администрирует налоговая, так что санкции за опоздание или неуплату налагаются согласно ст. 122 НК РФ: штраф составит от 20% до 40% от неуплаченной суммы взносов.

Пени за каждый день просрочки рассчитываются исходя из 1/300 ключевой ставки Центробанка (ст. 75 НК РФ).

Если предприниматель не уплачивает взносы добровольно, их могут взыскать принудительно через систему судебных приставов.